◇TC 본더 매출 확대 지속될 것

◇하이브리드 본더로 기술 전환 쉽지 않아 [알파경제=김지현 기자] 한미반도체 4분기 실적은 서프라이즈를 기록했다. SK하이닉스향 TC 본더 매출 인식이 본격화되면서다.

특히 TC 본더는 HBM 세대별로 전용 장비를 필요로 하기 때문에 HBM 제품 믹스의 변화 속 지속적인 수요 창출이 가능할 것으로 전망된다.

|

| 한미반도체. (사진=한미반도체) |

◇ 4분기 실적 어닝 서프라이즈 기록

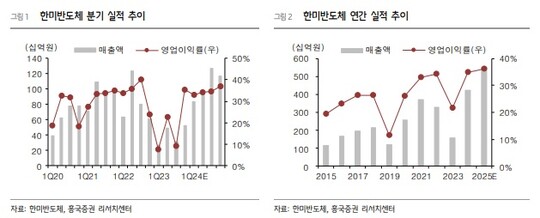

19일 금융투자업계에 따르면 한미반도체 4분기 매출액은 전 분기 대비 67% 증가한 522억원, 영업이익은 532.9% 증가한 184억원을 기록했다.

시장 컨센서스 매출액 417억원, 영업이익 88억원을 크게 상회하는 수준이다.

호실적의 이유는 HBM 시장의 가파른 성장세에 힘입어 기수주된 본더 중 일부 매출 반영이 이루어졌으며, 중화권 반도체 업황의 일부 개선에 따른 MSVP 매출이 소폭 회복되었기 때문이다.

영업이익단에서는 대손충당금 환입이 일부 반영되기도 했다 .

임소정 유진투자증권 연구원은 "주력 장비인 MSVP 와 TC 본더 수주 증가가 이를 견인했으며, 이익단에서는 충당금 환입 영향이 있었다"며 "충당금 환입을 제한 영업이익률은 약 20% 초반대로 견조한 수준을 유지했다"고 평가했다.

|

| 자료: 한미반도체, 흥국증권 리서치센터 |

◇ TC 본더 매출 확대 지속될 것

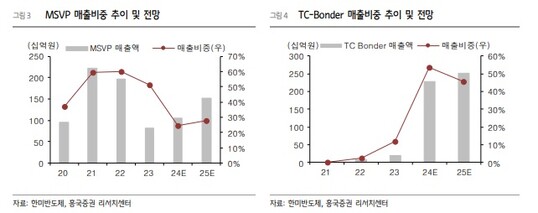

4분기 TC 본더 매출액은 146억원으로 4분기 매출 비중의 28%를 기록했다.

고객사의 HBM Capa 확대가 가속화되며 작년 상반기와 하반기 수주 건에 대한 셋업이 예상보다 당겨진 것으로 파악된다.

한미반도체의 TC 본더 리드타임은 5~6개월로 파악되어 작년 9월과 10월에 공시한 2건의 수주 분이 올해 상반기 내에 인식될 것으로 예상된다.

또한 리드타임을 고려했을 때 고객사의 하반기 HBM 증설을 위한 수주가 1분기 내로 발생할 것으로 추정된다.

류형근 삼성증권 연구원은 "HBM 후공정 캐파 성장률은 올해 이후 둔화될 것"이라면서도 "TC 본더는 HBM 세대별 전용 장비가 필요하기 때문에 고객사 제품 믹스 변화 속 지속적인 수요 창출이 가능할 것"으로 내다봤다.

|

| 자료: 한미반도체, 흥국증권 리서치센터 |

◇ 하이브리드 본더로 기술 전환 쉽지 않아

다만 시장에서는 HBM4 이후 하이브리드 본더로의 기술 전환에 대한 우려가 존재한다.

이의진 흥국증권 연구원은 "해당 공정이 기술적으로 양산 가능한 수준까지 도달하는데 소요되는 기간, TC 본더 대비 높은 비용을 고려했을 때 기술과 비용 측면에서 빠른 속도로 양산에 적용되기 어렵다"고 판단했다.

곽민정 현대차증권 연구원도 "하이브리드 본딩은 여전히 기술적인 난제가 많고, 높은 비용으로 인해 실제로 대중적으로 적용하기 어렵다고 판단되며, 수익성 확보를 하려고 하는 엔드유저의 입장에서도 부담스러운 부분이 크다"며 "TSV-TC 본더가 지속적으로 전체 시장에서 점유율을 확대할 여지가 매우 크다"고 판단했다.

알파경제 김지현 기자(ababe1978@alphabiz.co.kr)