◇4월 일평균 거래대금 25조원대 진입

◇올해 순이익 전년 대비 43% 개선 전망 [알파경제=김상협 기자] 개인 투자자들의 주식 매매 활성화로 키움증권이 리테일 수익이 크게 증가할 것으로 기대된다.

시장 반등에 따른 거래대금 확대로 브로커리지 수수료가 양호하고 운용손익이 흑자전환하면서 1분기 실적도 컨센서스를 크게 상회할 전망이다.

|

| 키움증권 (사진=키움증권 제공) |

◇ 1분기 브로커리지·PI 부문 호조

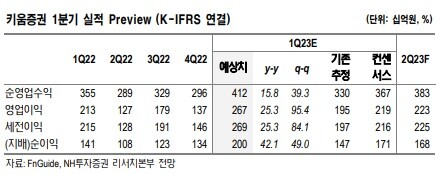

13일 NH투자증권은 키움증권 올해 1분기 연결 지배순이익은 전년 동기 대비 42.1% 증가한 2003억원으로 추정했다.

브로커리지 수수료손익이 전년 동기 대비 4.3% 증가한 1341억원으로 추정했다. 국내에서 거래대금이 늘어났기 때문이다. 해외주식 점유율은 전 분기 대비 소폭 하락했지만, 국내외 파생 점유율은 1위를 유지했다.

반면 기업금융(IB) 수수료 손익은 전년 동기 대비 30% 감소한 285억원으로 예측했다. 부동산 PF 리스크 관리 차원에서 사업을 줄여왔기 때문이다.

트레이딩 및 기타에서는 채권운용이 지난 4분기와 마찬가지로 양호했고, 자기자본투자(PI) 부문은 시장 반등과 함께 약 400억원으로 흑자 전환했을 전망이다. 또 우리금융지주 보유 지분으로부터 265억원 배당금이 인식될 예정이다.

윤유동 NH투자증권 연구원은 "작년 말 대비 주식시장 반등 및 투자 심리 확대에 따라 지수 연계 영업 상황이 양호했다"며 "올해도 업종 내에서 가장 안전한 실적 흐름을 이어갈 것"으로 판단했다.

|

| 키움증권 1분기 실적 Preview |

◇ 4월 일평균 거래대금 25조원대 진입

1분기에 유가증권시장·코스닥 시장의 하루 평균 거래대금은 17조6246억원으로 전 분기 대비 35.3% 증가했다.

3월만 두고 보면 일평균 거래대금은 21조6755억원이다.

1분기 일평균 거래대금 회복에 이어 4월에는 25조9000억원으로 확대된 상황이어서 실적 개선 기대감도 높은 상황이다 .

백두산 한국투자증권 연구원은 "최근 월중으로 거래대금이 지속적으로 올라오고 있기 때문에 2분기에도 추가적인 국내주식 및 해외주식 위탁매매 수수료 증가가 예상된다"고 말했다.

◇ 올해 순이익 전년 대비 43% 개선 전망

이에 한국투자증권은 키움증권 올해 순이익을 전년 대비 43% 개선될 것으로 예측했다.

백 연구원은 "후행적으로 개선될 IB와 부동산 프로젝트파이낸싱(PF) 노출도가 상대적으로 적으면서 거래 수요 회복에 따른 즉각적인 실적 개선이 관찰되는 브로커리지 민감도가 큰 부분이 유리하다"고 평가했다.

김인 BNK투자증권 연구원도 "플랫폼 증권사로서의 리테일 시장지배력은 지속되는 가운데 종합금융투자사업자 인가에 따른 이익 증가 및 다변화도 유효한 상황"이라며 "시장우려와 달리 PF 익스포져는 1조원 미만, 85% 이상 선순위 채권이어서 손실 영향이 제한적"이라고 덧붙였다.

알파경제 김상협 (press@alphabiz.co.kr)