배터리 셀 출하량 증가에도 실적 부진

수익성 개선 시점은 하반기 예상 [알파경제=김교식 기자] LG에너지솔루션이 자동차 전지 부문 계절적 비수기 영향에 더해 유럽 공장 주요 고객사의 재고 조정이 지속되며 상반기 부진한 실적을 기록할 전망이다.

다만 하반기부터는 고가 재료 소진, 1분기 중 리튬 시세 안정화에 따른 판가 변동성 해소로 스프레드가 개선될 전망이다.

|

| LG에너지솔루션 (사진=연합뉴스) |

◇ 낮아진 시장 기대치 소폭 하회 전망

2일 금융투자업계에 따르면 LG에너지솔루션 1분기 실적은 낮아진 시장 기대치 매출액 6조5000억원, 영업이익 1234억원을 다소 하회할 것으로 전망된다.

이날 하이투자증권은 LG에너지솔루션 1분기 매출액은 전년 동기 대비 27% 감소한 6조4000억원, 영업이익은 83% 감소한 1090억원으로 부진하며 낮아진 시장 기대치를 하회할 것으로 전망된다.

정원석 하이투자증권 연구원은 "전세계적으로 높아진 오토론 금리와 내연기관 대비 비싼 전기차 가격 등의 영향으로 북미, 유럽 전기차 수요가 둔화되고 있기 때문"이라며 "특히 완성차 제조사들은 높아진 전기차 재고 정상화를 위해 4분기부터 배터리 셀 주문량을 일시적으로 축소시키는 분위기가 이어지고 있다"고 말했다.

같은날 신영증권도 LG에너지솔루션 1분기 매출액은 6조1800억원, 영업이익 981억원으로 영업이익 시장 기대치를 9% 하회할 것으로 추정했다.

AMPC 인식 금액은 1870억원(-25%), 이를 제외한 영업이익은 -877억원을 예상했다.

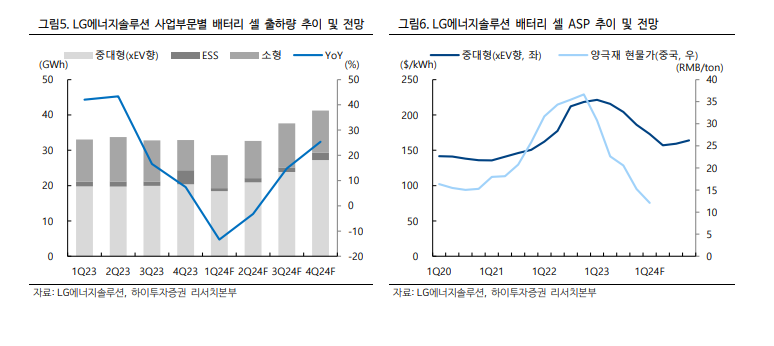

자동차 전지는 계절적 비수기 영향에 더해 유럽 공장 주요 고객사(VW, Ford, Volvo 등)의 재고 조정이 지속되며 폴란드 공장 가동률이 전 분기와 유사한 50%를 기록한 것으로 추정하며 매출액은 전 분기 대비 24% 감소할 것으로 전망했다.

소형 전지의 경우 주요 고객사 테슬라의 재고 비축 수요로 판매량은 전 분기 대비 약 30% 증가할 것으로 예상하나 메탈 시세 연동에 따른 판가 하락(-20%)으로 매출액은 전 분기 대비 11% 성장에 그칠 전망이다.

박진수 신영증권 연구원은 "원재료 가격 변동을 감안시 자동차 전지의 판가는 2분기에 저점을 형성할 것으로 예상하며 기존 고객사들의 재고 비축 수요도 2분기 말 기점으로 기대 가능하다"고 말했다.

|

| 자료: LG에너지솔루션, 하이투자증권 리서치본부 |

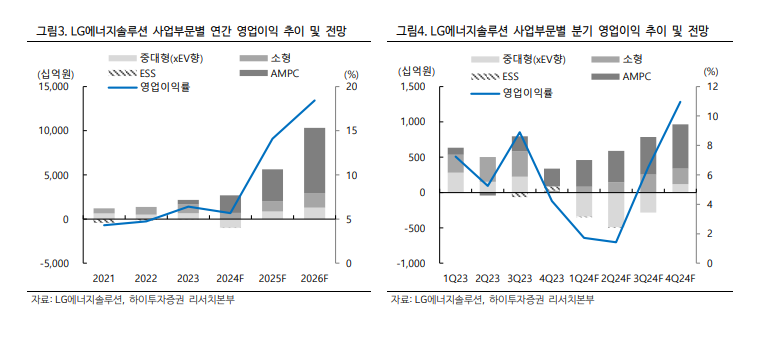

◇ 배터리 셀 출하량 증가에도 실적 부진

1분기 중대형 배터리 셀 출하량은 전분기 대비 약 20% 감소할 것으로 예상되며, 폴란드 공장 중심 가동률 하락에 따른 고정비 부담 증가로 AMPC 제외 시 영업이익률은 10개 분기 만에 적자전환 할 것으로 전망된다.

2분기부터 주요 완성차 OEM들의 배터리 셀 주문량은 점차 확대될 가능성이 높다.

배터리 셀의 주요 원재료 중 하나인 리튬 가격은 지난 작년 4분기와 올해 1분기에 각각 46%, 26% 하락했다.

정원석 연구원은 "최근 리튬 가격이 바닥에서 안정세를 나타내고 있다는 점을 고려할 때 배터리 셀 가격이 2분기에 한번 더 하락하게 되면 이후 추가적으로 인하될 가능성은 낮아 더 이상 완성차 업체들의 구매 지연이 발생할 이유가 없다"며 "완성차 업체들이 1분기에도 지속적인 생산량 조정을 통해 재고 수준을 낮추기 위해 노력하고 있다는 점도 긍정적인 요인"이라고 설명했다.

정 연구원은 "다만 폴란드 공장 가동률 하락에 따른 고정비 부담이 여전하고, 원재료 역래깅 효과 등을 고려할 때 AMPC를 제외한 중대형 배터리 손익은 적자폭이 더 확대될 것"으로 예상했다.

|

| 자료: LG에너지솔루션, 하이투자증권 리서치본부 |

◇ 수익성 개선 시점은 하반기 예상

하반기부터는 고가 재료 소진, 1분기 중 리튬 시세 안정화에 따른 판가 변동성 해소로 스프레드가 개선될 전망이다.

또 2분기 전후 GM 얼티엄 플랫폼 신차 출시가 예정됨에 따라 하반기로 갈수록 IRA 크레딧 수혜 증가와 수익성 개선이 예상된다.

크레딧 포함한 하반기 연결 영업이익률은 9.2%로 상반기 4% 대비 5.2%포인트 증가할 전망이다.

GM은 24년 20만~30만대의 EV 생산 가이던스 제시하였으며, LG에너지솔루션 2024년 미국 배터리 판매는 약 36GWh로 전년 대비 130% 증가할 전망이다.

또한 1분기 중 중국산 배터리 부품 벤더 변경에 따라 미국 IRA 세액공제 대상 차종은 연초 19대에서 4월 36대로 증가했다.

박진수 연구원은 "다만 유럽 고객 수요에 따른 LG에너지솔루션의 폴란드 공장 가동률은 2024년 실적에 대한 잠재 변수이며 이에 대한 지속적인 모니터링이 필요하다"며 "가동 공백이 예상되는 유럽 공장 일부 라인을 중저가 배터리 라인으로 전환하여 2025년 출하에 기여할 수 있도록 라인 전환을 추진 중인 것으로 파악되며, 2025년 기점으로 애리조나 원통형전지 라인, 얼티엄셀즈 2공장 풀램프업 등 미국 배터리 신규 가동으로 인한 크레딧 수혜 및 영업이익 기여가 예상된다"고 말했다.

알파경제 김교식 기자(ntaro@alphabiz.co.kr)