|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 삼성전자가 최근 파업 및 성과급 산정을 둘러싼 불확실성으로 주가 조정을 겪었으나, 관련 우려가 이미 주가에 상당 부분 선반영되었다는 평가다.

KB증권은 21일 삼성전자의 올 2분기 영업이익이 전년 대비 19배 급증한 90조원, 영업이익률은 51%에 달할 것으로 추정했다.

2분기 메모리 가격이 서버 DRAM과 기업용 SSD를 중심으로 50% 이상 상승하며 시장 예상치를 크게 상회할 것으로 추정했다.

특히 3분기부터는 분기 영업이익 100조원 이상 달성이 가능할 것으로 전망했다.

|

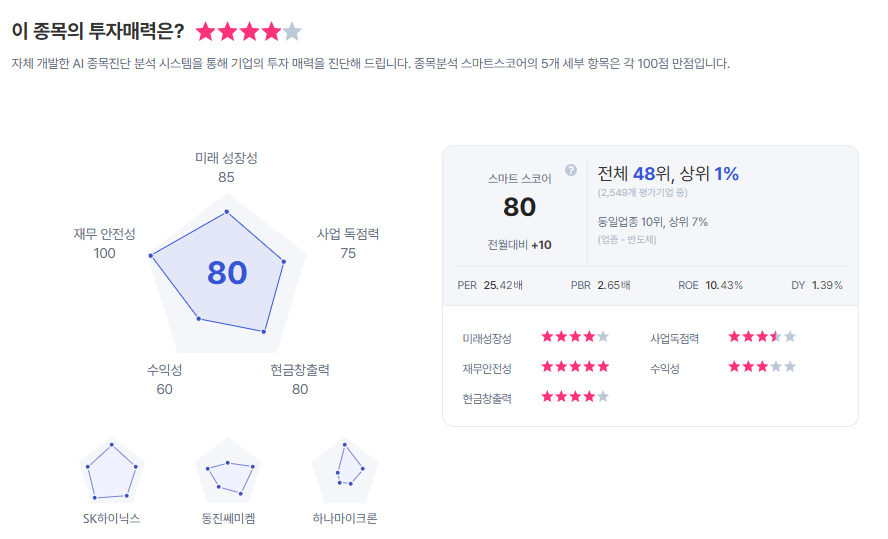

| 삼성전자 종목진단 (출처=초이스스탁) |

김동원 연구원은 "2028~2030년까지 장기공급계약, 즉 LTA를 추진 중인 삼성전자는 올해 하반기부터 선수주-후생산 사업 구조로 전환되면서 이익 변동성을 낮추고 실적 가시성을 높일 것"이라며 "현재 삼성전자 주가는 파업 우려로 등락을 거듭하고 있지만, 실적 개선 강도는 오히려 강화되고 있어 향후 불확실성 해소는 주가 반등의 강력한 촉매로 작용할 전망"이라고 말했다.

이에 삼성전자에 대해 투자의견 '매수'와 목표주가 45만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)