|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 삼성물산(028260)의 1분기 실적이 건설 부진에도 컨세서스에 부합할 것으로 전망된다.

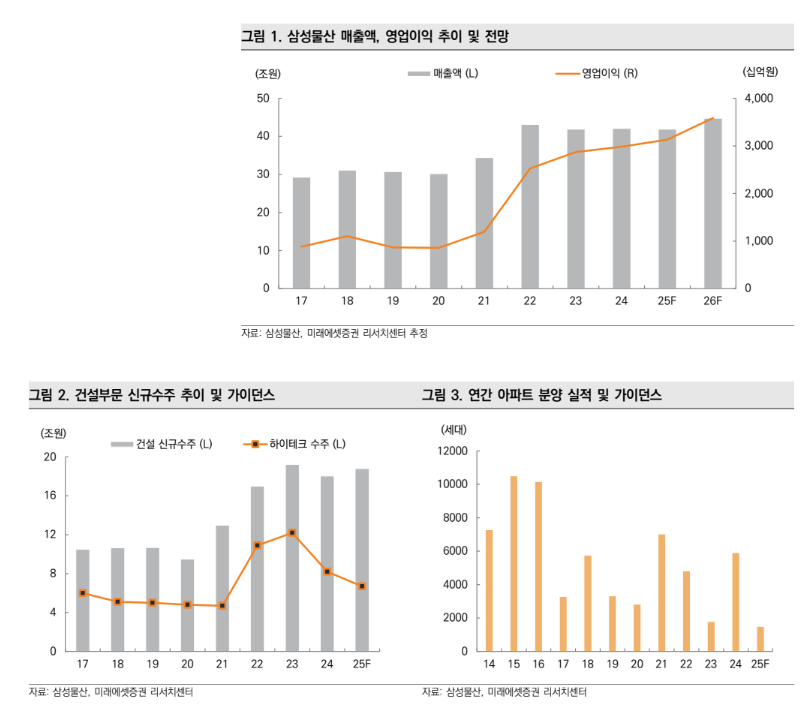

미래에셋증권에 따르면, 삼성물산의 2025년 1분기 연결 기준 매출액은 9.35조 원으로 전년 대비 13.4% 감소하고, 영업이익은 7046억 원으로 1.1%, 줄어 시장 예상치를 충족할 것으로 추정된다.

건설 부문은 주요 하이테크 공사와 해외 대형 플랜트 준공 영향으로 전분기에 이어 전년동기 대비 뚜렷한 매출 감소가 이어질 것으로 보인다.

김기룡 미래에셋증권 연구원은 "다만, 건설 외 사업부문은 바이오를 중심으로 고른 매출 증가 흐름이 이어질 것"이라며 "당분기 세전이익은 배당금수익 반영 등 영업외수지 개선으로 시장 예상치를 상회할 것"이라고 내다봤다.

2025년 건설 부문 매출액과 신규 수주 가이던스는 각각 18조 원(-15%, YoY), 18.6조 원(+3%, YoY)을 제시했다.

2025년 건설 매출은 평택, 미국 하이테크 공사와 사우디 메트로, UAE 푸자이라 복합발전 등 해외 대형 프로젝트 마무리 준공 여파로 외형 축소는 불가피할 전망이다.

다만, 카타르 담수복합발전(약 4조원) 등 주요 신규 수주 현장 착공 효과로 연간 건설 매출은 상저하고 흐름을 보일 것으로 예상된다.

2025년 신규 수주는 하이테크 축소에도 중동, 동남아 특화상품(공항/데이터센터 등) 중심의 성과를 목표하고 있다.

올해 주택 부문에서 는 한남4구역, 서초 신반포4차, 장위8구역 등 조단위 규모의 정비사업 시공권 확보 소식이 이어지고 있다.

1분기 신규 수주(시공권 미반영) 실적은 가이던스 대비 약 20%의 달성률을 기록할 것으로 추정된다.

|

| (출처=미래에셋증권) |

김기룡 연구원은 "삼성물산의 신규 투자는 태양광, 풍력 등 신재생 에너지 분야와 바이오를 중심으로 한 영업가치 상승의 방향성이 이어질 것"이라며 "건설 부문은 에너지솔루션(태양광/수소/SMR) 등 신사업을 추진중에 있다"고 파악했다.

조기 대선을 앞두고 밸류업 기대감이 낮아진 가운데 2026년 초 발표 예정인 차기 주주환원 정책 강화도 기대된다.

이에 투자의견 매수를 유지하고 목표주가는 삼성전자 등 보유 상장사 지분가치, 자사주 소각에 따른 발행주식수 변동 등을 고려해 기존 19만 원에서 18만 원으로 5% 하향 제시했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)