[알파경제=김혜실 기자] 증권업종이 올해 금리 인하 국면에서 이익이 전반적으로 개선될 것으로 예상된다.

증권업은 브로커리지 중심의 수익구조에서 탈피하기 위해 오랜 시간 사업 다각화를 진행해 왔으나, 여전히 금융시장 환경에 따라 손익 변동성이 높은 상황이다. 다만 금리 하락기에 유리한 산업임은 분명하다는 평가다.

이에 따라 업종 내 이익 성장세가 가시적이고, 자기자본이익률(ROE) 개선 폭이 큰 종목 위주로 차별화된 주가 흐름을 보일 전망이다.

|

| 여의도 증권가 전경. (사진=연합뉴스) |

◇ 올해 브로커리지·IB·운용 골고루 이익 성장

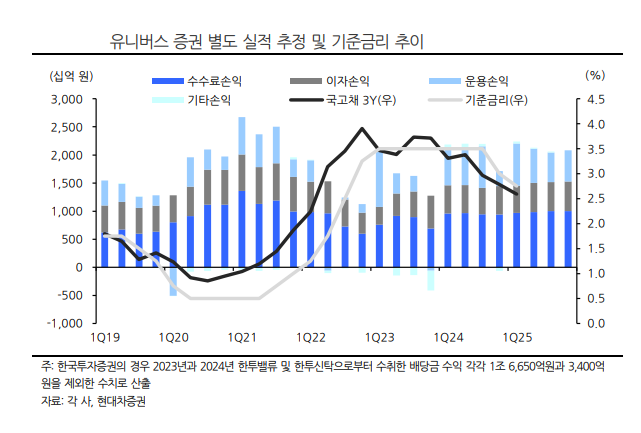

24일 현대차증권은 미래에셋증권, 한국투자증권, 삼성증권, NH투자증권 등 유니버스 증권의 올해 연결 지배주주 순이익은 전년 대비 3.6% 증가한 3조 6749억원으로 전망했다.

유니버스 증권의 별도 순영업수익은 전년 대비 3.3% 증가한 8조 5110억원으로 전망했다. 이에 따라 증권업종에 대해 비중 확대(OVERWEIGHT) 의견을 제시했다.

기준금리 인하에 따라 전 부문이 양호하게 성장할 것으로 예상했다. 특히 브로커리지 수수료수익이 전년 대비 3.2%, 운용손익 3.7%, IB 및 기타 수수료수익이 5.8% 각각 증가할 것으로 예상했다.

장영임 현대차증권 연구원은 "부동산PF 관련 충당금 부담이 전년 대비 완화되는 가운데, 브로커리지 수수료수익, IB 수수료수익, 운용손익을 중심으로 실적 개선이 예상된다"고 말했다.

|

| 자료: Quantiwise, 현대차증권 |

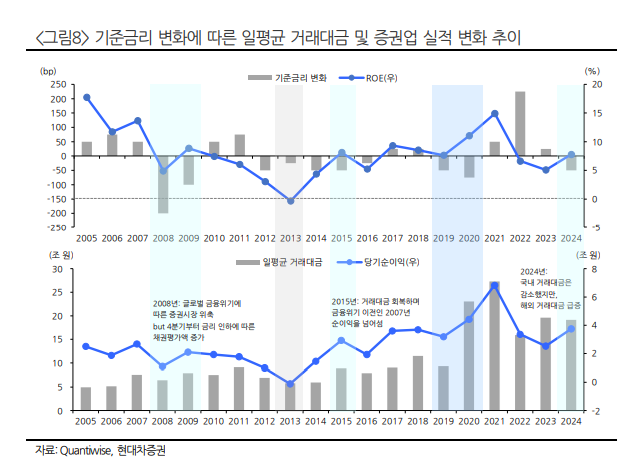

◇ 손익 변동성 높지만 금리 하락기에 유리

특히 연내 추가적인 금리 인하가 전망됨에 따라 증권업황은 전년에 이어 개선세를 지속할 것으로 봤다.

기준금리가 인하되면 유동성 확대에 따라 거래대금이 증가하면서 브로커리지 및 관련 이자수익이 개선되고, 금리 하락에 따라 채권 매매 평가이익도 개선되며 운용손익이 증가한다.

실제로 과거 기준금리 인하기에 대체적으로 유동성이 증가하고 채권 매매평가이익이 개선되었고, 이에 따라 ROE가 개선되고 증권업의 시가총액이 상승하는 모습을 보였다.

|

| 자료: Quantiwise, 현대차증권 |

◇ 채권 매매평가손익 중심 운용손익 개선

올해 현대차증권 유니버스 증권의 운용손익은 전년 대비 3.7% 증가한 2조 4487억원을 기록할 것으로 전망했다.

금리 인하에 따라 운용손익 개선세가 지속될 것으로 보이나, 전년 대비로는 성장세가 다소 축소될 것으로 예상했다. 지난해 금리 인하 기대감이 반영되며 당기손익-공정가치측정증권(FVPL) 평가 및 처분손익이 성장세를 견인하며 운용손익이 전년 대비 148% 급증했기 때문이다.

장 연구원은 "올해는 기준금리가 3회 인하 전망이나, 국고채 3년물의 하락 폭은 37bp로 전년 대비 하락 폭이 축소될 전망이기 때문에 운용손익의 성장세는 다소 둔화돼 운용손익이 전년 대비 소폭 증가할 것"으로 예상했다.

장 연구원은 "작년에 금리인하 기대감이 일정 부분 선반영하며 시장금리가 크게 하락해 추가 하락폭이 크지 않기 때문에 실적 개선세가 제한적일 수 있으며, 최근 국내외 불확실성이 확대되며 기준금리 인하에도 시장금리가 상승하는 등의 변동성이 나타날 수 있는 상황"이라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)