|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 이마트(139480)의 2분기 실적이 양호할 것으로 전망된다.

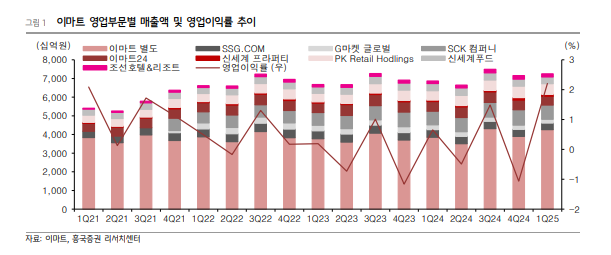

흥국증권에 따르면, 이마트의 2분기 연결기준 매출액은 7.2조 원으로 전년 대비 1.9% 증가하고 영업이익은 384억 원으로 흑자로 전환할 것으로 추정돼 전분기에 이어 양호한 실적을 기록할 것으로 보인다.

별도(할인점 적자 축소와 트레이더스의 증익) 부문의 큰 폭 개선과 함께 연결 자회사들의 영업실적도 호전됐다.

별도 부문의 영업이익 개선은 통합 매입 효과와 함께 전사적인 비용 효율화에 따라 수익성이 제고됐기 때문으로 분석된다.

연결 자회사 중 이커머스(SSG.COM과 G마켓의 합산)의 영업손실 규모는 전년과 동일할 것임에도 불구하고, 신세계 프라퍼티와 SKC컴퍼니, PK Retail Holdings, 신세계푸드 등 나머지 자회사들이 고른 실적을 기록한 것으로 보인다.

박종렬 흥국증권 연구원은 "할인점과 트레이더스 등 본업 경쟁력 제고에 따른 별도 부문의 수익성 개선이 지속되는 가운데, 연결 자회사들의 고른 실적 개선으로 하반기 실적 모멘텀은 더욱 강화될 것"이라고 내다봤다.

|

| (출처=흥국증권) |

흥국증권은 이마트의 연간 연결기준 매출액 29.3조 원으로 전년 대비 0.9% 늘고 영업이익은 4520억 원으로 859.7% 증가할 것으로 수정 전망했다.

G마켓 PPA 상각비 제거도 연결 영업이익 증익에 긍정적으로 작용할 것으로 보이며, 자산효과와 소비심리 개선도 일정 부분 이마트 업황과 실적에 보탬이 될 것으로 보인다.

이에 투자의견 매수를 유지하고 목표주가를 기존 10만원에서 11만원으로 상향 조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)