|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 삼성물산(028260)의 2분기 영업이익 호조가 지속될 것으로 전망된다.

흥국증권에 따르면, 2분기 연결 기준 매출액은 11.0조원으로 전년 대비 3.6% 증가하고 영업이익은 8327억 원으로 7.9% 늘어나며 전분기에 이어 양호한 실적을 기록할 것으로 추정된다. 건설 부문을 제외하고 전 부문의 고른 성장이 가능할 것이란 분석이다.

건설 부문의 감익에도 불구하고, 바이오와 상사 부문이 전체 실적을 견인할 전망이다. 패션, 레저, 식음 부문도 전년동기비 영업이익이 소폭 증가하는 추세가 이어질 것으로 보인다.

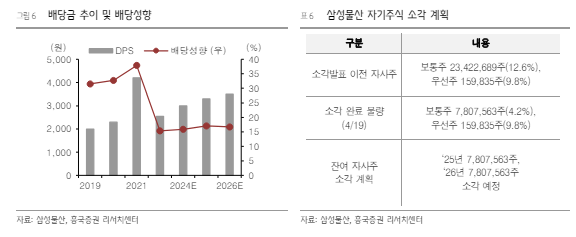

박종렬 흥국증권 연구원은 "기업 밸류업의 바로미터는 주주환원과 성장동력 확보 차원에서 검토할 필요가 있다"며 "삼성물산은 주주환원의 여력과 의지가 있을 뿐만 아니라 다양한 신사업을 통한 성장동력 확보에 매진하고 있는 점을 높이 평가한다"고 밝혔다.

|

| (출처=흥국증권) |

현재 삼성물산의 주가는 기업 밸류업 프로그램에 대한 기대감이 크게 반영되었던 지난 2~3월과는 달리 인센티브에 대한 구체적인 내용이 없어 관련주 전반으로 실망감이 반영된 상황이다.

주가는 올해 고점 대비 약 18% 하락한 상태로 밸류에이션 매력이 증대됐다는 분석이다.

박종렬 연구원은 "삼성물산의 12개월 선행 기준 주가수익비율(PER)과 주가순자산비율(PBR)은 각각 8.1배와 0.7배 수준에 불과한 상태"라며 "올해에도 지속적인 우상향의 영업실적과 안정적인 재무구조, 신성장 동력 확보를 통한 성장가치주로의 변신 등이 투자 포인트"라고 강조했다.

친환경 에너지(해외 태양광 개발 및 EPC 사업, 수소 생산 및 활용, SMR 프로젝트 참여, 배터리 리사이클링) 사업화 추진 등 성장 동력 발굴에 전력을 다할 것이란 판단이다. 이에 투자의견 매수와 목표주가 23만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)