지난해 메리츠금융지주의 주주환원율은 53.1%로, 2023~2025년 회계연도 연결 당기순이익의 50% 이상을 주주환원하겠다는 약속을 지키며 주주환원 기대감도 키웠다.

여기에 경영진은 향후 2~3년 내에 당기순이익 3조원이란 목표를 내놓으면서 시장에선 기대감이 확대되는 모습이다.

|

| (사진= 메리츠금융 제공) |

◇ 메리츠금융 2년 연속 순익 2조클럽 '사상최대'

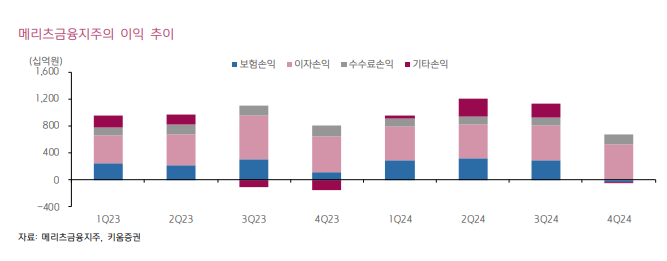

20일 메리츠금융지주에 따르면 지난해 연결 기준 당기순이익은 전년 대비 9.8% 증가한 2조3334억원으로 집계됐다. 2023년에 이어 2년 연속으로 '2조 클럽'을 유지했다.

지난해 매출액은 46조5745억원, 영업이익은 3조1889억원을 기록했다. 총자산은 116조원, 자기자본이익률(ROE)은 업계 최고 수준인 23.4%로 집계됐다.

시장 금리 인하 및 내수경기 침체에도 불구하고 철저한 리스크 관리를 통한 수익 극대화, 주요 계열사의 본업 경쟁력 강화 노력으로 2년 연속 2조원 이상의 안정적인 이익 체력을 입증했다는 평가다.

|

| (사진= 메리츠금융, 키움증권 제공) |

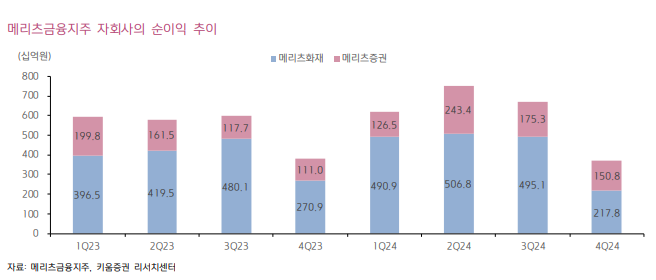

◇ 메리츠화재 사상최대·메리츠증권 1조클럽 복귀

주요 계열사의 호실적 덕분이다.

메리츠화재의 별도 기준 당기순이익은 1조7105억원으로 전년 대비 9.2% 늘어나 사상 최대 이익을 경신했다. 양질의 장기보험 신계약 확보, 일반보험의 약진 등 본업 경쟁력을 강화한 결과로 분석된다.

메리츠증권의 지난해 연결 기준 영업이익은 1조549억원으로 2022년 이후 2년 만에 '1조 클럽'에 복귀했다. 당기순이익은 6960억원으로 안정적 수익 창출과 차별화된 리스크 관리를 통해 2019년부터 6년 연속 5000억원 이상의 당기순이익을 달성했다.

올해에도 핵심 자회사의 견조한 이익체력이 지속될 전망이다.

설용진 SK증권 연구원은 "메리츠화재의 경우 무/저해지보험 관련 영향이 거의 없었으며 해지율, 사업비 등 관련 가정 조정 영향을 손해율 관련 영향으로 상쇄하며 CSM 증가가 계속되었던 만큼 CSM 상각이익 중심으로 안정적인 증익이 이어질 것"으로 전망했다.

설 연구원은 "증권의 경우에도 부동산 PF/해외부동산 관련 부담 완화 등 영향으로 기존 강점인 기업금융/부동산금융 중심으로 견조한 이익을 시현하는 가운데 최근 적극적으로 진출하고 있는 리테일 부문 및 전통 IB 등에서 추가적인 이익 체력 제고를 기대해볼 수 있을 것"으로 내다봤다.

|

| (사진= 메리츠금융, 키움증권 제공) |

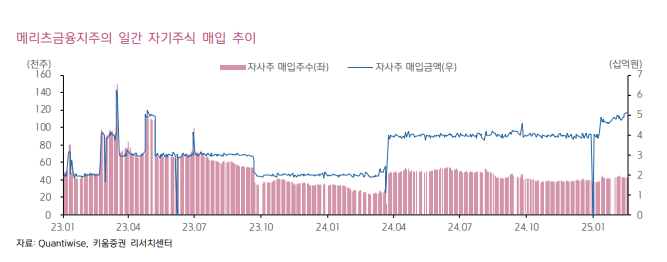

◇ 주주환원율 53.1%...주주 환원 정책 지속

메리츠금융지주의 자사주 매입·소각과 현금 배당을 통한 지난해 주주환원율은 53.1%로 전년 51.2% 대비 1.9%포인트 상승했다. 2023~2025 회계연도 연결 당기순이익의 50% 이상을 주주환원하겠다는 약속을 2년 연속 지킨 셈이다.

메리츠금융지주 관계자는 "시장금리 인하 및 내수경기 침체에도 철저한 리스크 관리를 통한 수익 극대화, 주요 계열사의 본업 경쟁력 강화 노력으로 2년 연속 2조원 이상의 안정적인 이익 체력을 입증했다"며 "2025 회계연도에도 50%가 넘는 주주환원율을 달성할 수 있도록 노력할 것"이라고 전했다.

이에 대해 증권가에서는 PER이 10배에 근접하면서 자사주 매입 규모 축소, 현금 배당 증가 등 환원 정책 변화에 대한 우려가 있지만, 회사가 꾸준히 강조하는 최선의 주주환원에는 변함이 없을 것으로 봤다.

박혜진 대신증권 연구원은 "올해 부동산 관련 부담 완화에 따른 연간이익 증가, 매입 자사주 소각에 따른 EPS 증가로 주가 상승에도 PER 10배 달성의 시간은 꾸준히 지연될 것"이라며 "주가 급등으로 PER 10배가 넘어가더라도, 회사가 꾸준히 강조하는 정책 방향성을 고려하면, 시장에 충격을 줄 정도의 자사주 축소는 하지 않을 것"으로 예상했다.

|

| (사진= 메리츠금융, 키움증권 제공) |

◇ 증권가, 연이은 목표주가 상향

이에 따라 실적 발표 후에만 6개 증권사가 메리츠금융지주의 목표주가를 상향했다.

키움증권이 15만원으로 목표가를 올려잡았고 SK증권 14만5000원, 신한투자증권 14만3000원, 삼성증권과 대신증권이 14만원, 미래에셋증권이 13만6000원으로 각각 상향했다.

임희연 신한투자증권 연구원은 "경영진은 향후 2~3년 내 약 3조원의 연결 순이익 달성을 예상하고 있으며, 추후 기대치에 부합하는 이익을 달성하면 목표주가 상향 여지가 남아있다"며 "밸류업 세제개편 추진 시 자사주 소각 시점이 이연될 개연성 존재하나, 일평균 50억원 수준의 자사주 매입 수급 고려 시 굳이 팔아야 할 이유 없다"고 평가했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)