◇내년 1분기 전사 흑자전환 기대 [알파경제=김우림 기자] SK하이닉스 3분기 실적이 컨센서스를 소폭 상회할 것으로 전망됐다. 특히 디램은 지난해 4분기 이후 두 개 분기 만에 영업 흑자 전환이 예상된다.

하반기 메모리 업계의 감산 효과가 본격화되고 수요 개선 움직임이 나타나면서 실적 개선의 속도도 빨라져 내년 1분기에는 전사 흑자전환이 가능할 것이란 전망도 나온다.

|

| SK하이닉스 청주 제3공장 입구. (사진=SK하이닉스) |

◇ 3분기 컨센서스 소폭 상회..디램 효과

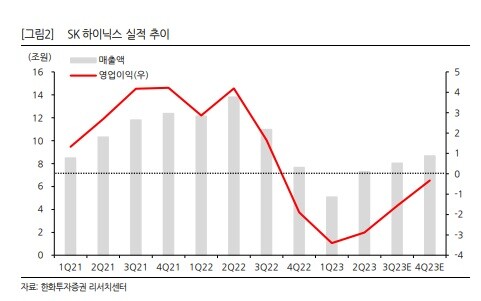

14일 한화투자증권은 SK하이닉스 3분기 예상 매출액은 전 분기 대비 10% 증가한 8조원, 영업적자는 1조6000억원으로 적자가 지속될 것으로 추정했다. 컨센서스를 소폭 상회하는 수준이다.

디램 출하량은 전 분기 대비 12% 증가할 것으로 예상했다.

DDR5, HBM 등 고부가제품 비중 증가에 따른 믹스 개선으로 혼합평균판매단가(Blended ASP)는 8% 상승할 전망이다.

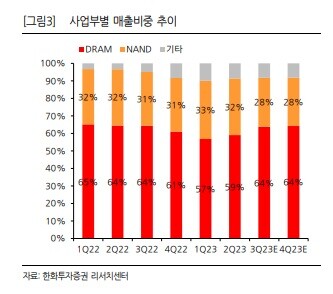

3분기 DDR5 매출 비중은 30% 중반 수준까지 상승할 것으로 추정했다. 1분기 10% 초반, 2분기 20% 중반에 이어 급속도로 상승했다.

HBM 매출 비중도 10% 중반 수준까지 상승한 것으로 파악했다.

김광진 한화투자증권 연구원은 "DDR5 고용량 모듈과 HBM3에서의 시장 선점 효과 지속됐다"며 "낸드 출하량은 전 분기 기저효과로 인해 소폭 감소가 예상되지만 상대적으로 부가가치가 낮은 단품 매출 비중 축소에 따른 믹스 개선 효과로 제품 가격 하락에도 불구하고 판매단가는 전 분기와 유사 수준으로 방어될 것"으로 판단했다.

|

| 자료=한화투자증권 |

◇ 내년 1분기 전사 흑자전환 기대

디램과 낸드 모두에서 가격 상승의 긍정적 시그널들이 확인되기 시작했다.

하반기 들어 공급 단에서는 메모리 업계의 감산 효과가 본격화하고 있다.

수요단에서도 AI모델 투자로 인해 수요 강세 지속 중인 서버 시장 외 스마트폰과 PC 에서도 8월 들어 예상 외의 수요 개선 움직임이 나타나고 있다.

|

| 자료=한화투자증권 |

올해 4분기에는 디램과 낸드 판매단가 동시 상승이 기대되며 이에 따라 적자 폭도 큰 폭으로 축소될 것으로 전망된다.

김광진 연구원은 "최근 들어 메모리 가격의 인상 움직임이 구체화되고, 가격의 상승은 곧 업황의 구조적 개선을 의미한다는 점을 고려할 필요가 있다"며 "내년 1분기 전사 흑자 전환이 기대돼 내년 예상 영업이익을 기존 7조2000억원에서 8조6000억원으로 상향한다"고 말했다.

김운호 IBK투자증권 연구원도 "SK하이닉스는 하이엔드 디램에서 절대적 입지를 확보했다"며 "2024년 물량 증가 시점, HBM3e 점유율, 물량 증가 등이 2024년 실적에서 중요하나 변수가 될 것"이라고 덧붙였다.

알파경제 김우림 (anarim89@alphabiz.co.kr)