|

| (출처=연합뉴스) |

[알파경제=박남숙 기자] 골프존(215000)이 북미 법인의 고성장이 주목되며 목표가가 상향됐다.

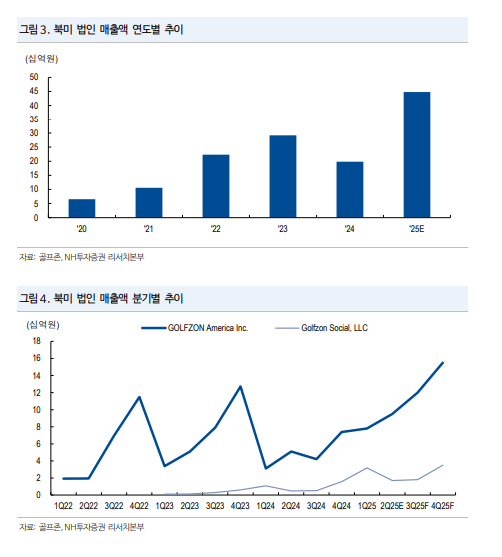

NH투자증권은 8일 골프존에 대해, 올해 북미 법인의 매출액이 사상 최고 수준인 448억 원 을 기록할 것으로 예상된다며 목표주가를 기존 8만5000원에서 9만2000원으로 올려 잡았다.

골프존은 국내 골프 산업 침체에도 불구하고 2025년 850억 원대 영업이익 지켜낼 것으로 전망된다.

NH투자증권에 따르면, 추정치 중 올해 가맹점 출점 및 라운드 수 추정치를 하향 조정했지만, 비용 통제가 양호하게 이뤄지고 있어 전년 대비 영업이익률은 상승할 것이란 예상이다.

백준기 NH투자증권 연구원은 "주목할 부분은 북미 법인 매출의 고성장"이라며 "2020년 해외 매출 비중은 8%대에 불과했으나 2025년 22%까지 성장할 전망으로 일본 법인뿐만 아니라 북미 법인 기여가 크게 확대됐다"고 판단했다.

올해 북미 법인 예상 매출액은 448억 원에 달할 것으로 전망된다.

골프존은 북미 영업조직 개편과 인력 확보 후 미국 내 특판 영업을 강화했다.

미국 짐 프랜차이즈 체인 및 골프장향 시뮬레이터 납품 확대가 전망되는 가운데 수주는 5월 기준 역대 최고 수준이며, 6월도 견조한 것으로 파악된다.

북미 법인 호조는 TGL 출범 효과에 따른 인도어(Indoor) 골프 수요 증가에도 기인했다는 분석이다.

|

| (출처=NH투자증권) |

백준기 연구원은 "국내 사업은 가맹점 출점 및 라운드 수 성장 감소로 감익 구간에 진입했으나 북미 법인 고성장에 힘입어 리레이팅이 가능할 것"이라고 전망했다.

이에 목표(Target) 주가수익비율(PER)을 기존 8.4배에서 9배로 상향했다.

NH투자증권에 따르면, 골프존의 2025년 2분기 매출액은 1263억 원으로 전년 대비 21.4% 감소하고 영업이익은 192억 원으로 25.0% 줄어들 것으로 추정된다.

현재 골프존의 주가는 2025년 예상 PER 6.7배 수준으로 감익 구간 진입, 선반영되었다는 판단이다.

백 연구원은 "적극적인 수익성 개선 노력에 따른 이익률 제고가 예상된다"고 덧붙였다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)