|

| (출처=JYP엔터테인먼트) |

[알파경제=박남숙 기자] JYP Ent.(035900)의 지난해 4분기 실적이 시장 예상치를 하회했다.

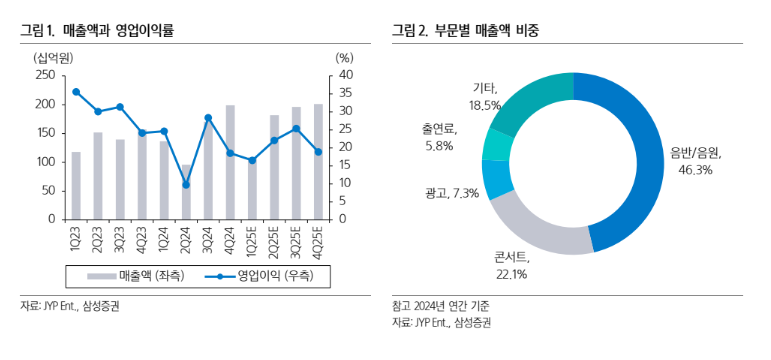

삼성증권에 따르면, 동사의 4분기 연결 매출액은 1991억 원으로 전년 대비 26.8% 증가하고, 영업이익은 369억 원으로 2.6% 감소하며 매출액은 컨센서스를 17% 상회했지만 영업이익은 5% 하회했다.

주요 아티스트의 신보 발매 및 공연 성과 확대에 더해 회계 인식 변경 영향으로 매출이 예상보다 컸다는 분석이다.

3년간 안분 반영될 예정이었던 중국 음원 플랫폼과 계약을 통한 매출이 회계 처리 방식 변경으로 114억 원의 매출이 일시에 인식됐다.

이에 따라 잔여 계약 기간 2년간 관련 매출 인식은 분기 10~15억원이 줄어들게 된다.

일본 공연은 기존에 정산 시점에 반영되어 일부 이연 등이 발생했는데, 4분기에 3~4분기 공연이 모두 인식됐고 향후에는 공연이 진행된 해당 분기에 매출이 반영될 예정이다.

KBS2 예능 ‘더 딴따라’ 제작비(8회(총 10회), 47억원)가 반영됐고, 자회사 블루개러지가 오프라인 팝업 행사 증가, 플랫폼 내재화 등 투자 확대로 영업손실 12억원을 기록하는 등 수익성이 하락해 매출원가율은 39.5%(-4.4%p YoY), 영업이익률 18.5%(-5.6%p YoY)에 그쳤다.

최민하 삼성증권 연구원은 "2025년에도 아티스트의 활동 저변 확대로 외형 성장은 지속될 전망"이라며 "플랫폼 통합 및 내재화 등으로 외형 성장에 비해 2025년 수익성 개선은 제한적일 것"이라고 내다봤다.

|

| (출처=삼성증권) |

올해도 아티스트의 글로벌 시장 내 팬덤 확대 및 공연, MD, 광고 등 매출 다변화로 외형 성장을 이어갈 전망이다.

1분기 보이그룹 KickFlip이 데뷔했고, 하반기 6인조 중국 보이그룹(그림 14)이 데뷔할 예정이며 라틴 걸그룹 프로젝트 L2K도 연내 시작할 계획이다.

음반은 전년 17개 대비 늘어난 20개 이상 발매를 목표로 하며, 공연은 작년 154회에서 올해는 210회 이상(모객 수 300만 명+)을 목표로 하고 있어 외형 성장은 지속될 것이란 전망이다.

최민하 연구원은 "올해 외형 성장에 비해 수익성 개선은 제한적일 전망으로, 2025년 영업이익 추정치를 5.2% 낮춘다"며 목표주가를 9만2000원에서 8만7000원으로 하향 조정했다. 투자의견은 매수를 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)