◇NIM 하락추세...수익성 둔화 예상

◇지속적인 자사주 매입 가능 [알파경제=차혜영 기자] KB금융 3분기 실적은 시장 예상치에 부합했다.

하지만 향후 순이자마진(NIM) 둔화가 지속될 것으로 예상되는 가운데, 자사주 매입 중심의 주주환원으로 밸류에이션 개선이 나타날지 주목되고 있다.

|

| KB금융지주. (사진=연합뉴스) |

◇ 3분기 지배순이익 1조3700억원

25일 금융투자업계에 따르면 KB금융의 3분기 지배순이익은 1조3737억원으로 시장 컨센서스에 부합했다.

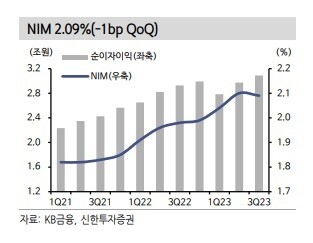

자산 리프라이싱 축소와 조달비용 상승으로 그룹 NIM이 전 분기 대비 1bp 하락한 2.09%를 기록했다.

원화대출은 상반기 부진을 딛고 1.8% 증가했다.

가계대출의 점진적 회복과 대기업 중심의 견조한 기업대출 성장세가 이어졌다. 대손율은 40bp 수준으로 기대 이상의 흐름을 보였다.

반면 비은행/비이자이익은 비우호적인 시장 환경을 반영하며 부진했다.

특히 손해보험은 실손보험 손해율 계리적 가정 변경과 관련해 약 710억원의 손실을 인식했다.

은경완 신한투자증권 연구원은 "자산 리프라이싱 효과가 둔화된 가운데 조달금리 부담이 높아진 영향으로 그룹과 은행 NIM이 하락했다"며 "다만 예상보다 LGD(부도시손실률) 변경 등에 따른 일회성 추가 충당금 부담이 크지 않아 대손율은 기대 이상의 흐름을 보였다"고 분석했다.

|

| 자료=신한투자증권 |

◇ NIM 하락추세...수익성 둔화 예상

상반기 상승추세를 이어가던 NIM이 3분기 들어 1bp 하락했으나 기업대출을 중심으로 대출증가율이 1.8%로 확대되며 이자이익 증가세가 유지됐다.

하지만 조달금리 상승으로 NIM 하락추세는 향후에도 이어질 것이란 전망이 우세하다.

전배승 이베스트투자증권 연구원은 "NIM 하락추세는 향후에도 이어질 것으로 보이고 고금리와 경기둔화에 따라 대출수요 또한 크게 확대되기 어려워 이자이익은 점차 둔화 흐름이 예상된다"며 "3분기 중 대손비용은 크게 감소했으나 연체율과 고정이하여신비율의 상승세는 이어지고 있다"고 말했다.

전 연구원은 "타행 대비 우수한 건전성 지표를 보유하고 있어 향후 대손부담이 크게 확대될 가능성은 낮으나 경상 충당금 규모는 지속 확대될 여지가 크다"며 "안정적 실적흐름은 이어질 것이나 추가적인 수익성 개선 속도는 둔화가 예상된다"고 덧붙였다.

|

| 자료=신한투자증권 |

◇ 지속적인 자사주 매입 가능

이번 실적 발표와 함께 분기 배당금 510원 지급을 발표했다. 다만 추가 자사주 매입/소각 발표는 부재했다.

지난 7월에 발표한 3000억원 자사주 매입 진도율은 약 50% 내외로 파악된다.

김도하 한화투자증권 연구원은 "2023년 총주주환원율 33%를 가정하면 기말 DPS는 2100원, 배당수익률은 3.8%로 추정된다"며 "2024년 및 2025년 총주주환원율이 0.5%p 내외씩 확대된다면 연간 기대 배당수익률은 각각 6.8%, 7.0%로 나타난다"고 말했다.

정준섭 NH투자증권 연구원은 "KB금융은 주주환원 목표 달성을 위해 DPS 3060원(1~3분기 510원, 4분기1530원)과 더불어 내년 2월 경 자사주 3000억원 매입/소각(2023년 주주환원에 귀속) 발표가 예상된다"며 "자사주 매입은 내년 NIM 하락에 따른 은행주 투자심리 악화를 방어할 수 있다는 측면에서 적절하다"고 판단했다.

알파경제 차혜영 기자(kay33@alphabiz.co.kr)