◇성능 개선 ·낮은 단가로 채택 여지 커

◇HBM향 장비 매출로만 연간 매출액 달성 [알파경제=김교식 기자] 예스티는 온도 제어, 압력 제어 기술을 바탕으로 IT 장비 제조를 전문으로 하는 기업이다. 디스플레이 장비 업체로 시작해 반도체까지 사업 영역을 확장했으며, 현재는 반도체 장비에 성장 포인트가 맞춰지고 있다.

이런 가운데 특허 분쟁으로 예스티의 장비 납품은 제한된 상황이다. 4월 말~5월 초에 무효심판청구와 소극적권리범위확인심판청구의 결과가 나올 것으로 예상되는 가운데, 긍정적인 결과를 얻게 된다면 시장 진입 가능성은 급격히 높아지고 이에 따른 펀더멘털 레벨업이 기대된다는 평가다.

|

| 예스티 홈페이지 |

◇ 고압 어닐링 장비 양산 준비 완료

1일 금융투자업계에 따르면 예스티의 가장 큰 모멘텀은 ‘고압 어닐링 장비’다.

예스티의 고압 수소 어닐링 장비는 웨이퍼 표면의 결함을 중수소 또는 수소로 치환해 표면의 특성과 수율을 향상시키는 장비다.

제품 라인업이 열제어기술과 압력제어기술을 기본 바탕으로 두고 있었기에 어닐링 장비개발에 특장점을 지니고 있었고 2022년 개발을 완료했다. 최대 캐파는 웨이퍼 125매이고, 5월 중순에 고객사의 파이널 테스트가 남아있다.

하지만 지난해 9월 경쟁사가 해당 제품에 대한 특허 소송을 진행하였고 무효심판청구와 소극적권리범위확인심판청구의 결과는 4월 말~5월 초에 나올 것으로 예상된다.

무효심판청구에 대해 구술심리는 3월 21일에 이미 진행된 상태다.

이준호 상상인증권 연구원은 "특허 소송에 대한 결과는 예단할 수 없으나, 고압 수소 어닐링 장비 시장에 진입할 수 있게 된다면 현재 해당 시장이 현재 독점에서 과점형태로 변화된다는 점에서 추가 업사이드를 기대할 수 있을 것"이라며 "장비의 압력챔버를 외부에서 소싱해오는 것이 아닌 자체 제작한다는 부분에서 원가 경쟁력을 지닐 것"으로 전망했다.

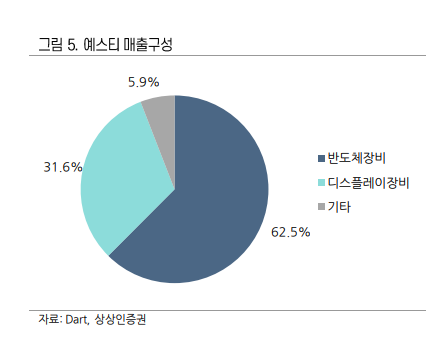

|

| 자료: Dart, 상상인증권 |

◇성능 개선 ·낮은 단가로 채택 여지 커

고압 어닐링 장비는 현재 국내 경쟁사가 독점하고 있는 상황이다. 이원화의 가능성을 주목해야 한다.

예스티는 2019년부터 개발을 시작해 2021년 개발을 완료했으며, 2022~2023년 약 2년간 S사, H사의 평가를 진행했다.

S사는 2023년 메모리 공정의 양산 퀄테스트가 완료되었으며, 현재 파운드리까지 테스트를 진행 중인 것으로 파악된다. H사 역시 2023년 NAND의 산화 공정의 파이널 테스트가 완료된 것으로 파악된다.

최재호 하나증권 연구원은 "오랜 업력 기반으로 축적된 정밀 온도, 압력 제어 기술력과 고객사와의 네트워크를 통해 경쟁사 대비 개선된 성능과 낮은 납품 단가를 책정하고 있어 고객사 입장에서 채택 여지가 크다"고 판단했다.

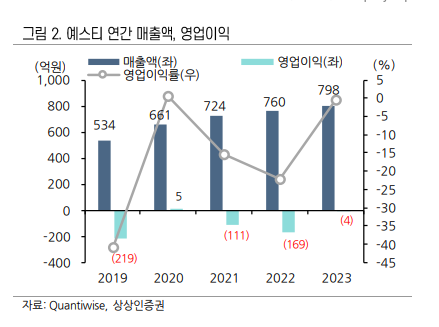

|

| 자료: Dart, 상상인증권 |

◇ HBM향 장비 매출로만 연간 매출액 달성

고압 어닐링 장비 납품이 지연되더라도 이미 차세대 습도 제어 장비 NEOCON과 HBM향 장비 매출만으로 연간 매출액 수준을 넘어설 전망이다.

따라서 올해 실적은 작년 대비 최소 2배 이상의 매출액 및 신규 장비들의 높은 수익성을 감안해 OPM은 10% 이상을 달성할 것으로 전망된다.

특히 반도체 기업들의 HBM(High Bandwidth Memory) 투자가 집중적으로 이뤄지고 있는 상황에서 예스티는 HBM 제조 공정에 사용되는 장비 3종(웨이퍼 가압, 칠러, 퍼니스 장비)을 보유하고 있어 직접적인 수혜를 받고 있다.

장비 3종의 2023년 연간 수주 규모는 약 400억원 규모로 파악되며, 이 중 웨이퍼 가압 장비는 패키징 공정 중 언더필 공정에 사용하는 장비로 작년 10월부터 12월까지 약 273억원 규모의 공급 계약을 체결했다.

EDS 공정에 사용되는 칠러, 퍼니스 장비는 작년 약 80억원의 수주를 달성한 것으로 파악되며, 이 역시 올해 추가적인 수주 가능성이 높다.

최재호 연구원은 "결론적으로 칠러 장비, 퍼니스 장비의 추가 수주가 나와주지 않아도 연간 HBM향 장비 매출로만 별도 기준 연간 매출액 수준인 600억원 이상을 기록할 전망"이라며 "신규 차세대 반도체 장비의 핵심 장비를 다수 보유하고 있어 올해부터 높은 성장이 예상된다"고 말했다.

알파경제 김교식 기자(ntaro@alphabiz.co.kr)