|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 풀무원(017810)의 2분기 실적이 시장 컨세서스를 하회할 것으로 전망된다.

하나증권에 따르면, 풀무원의 2분기 연결 매출액은 8235억 원으로 전년 대비 3.8% 증가하고 영업이익은 181억 원으로 7.7% 늘어날 것으로 추정돼, 시장 기대치를 밑돌 것으로 보인다.

연간 실적 흐름은 상저하고가 예상된다.

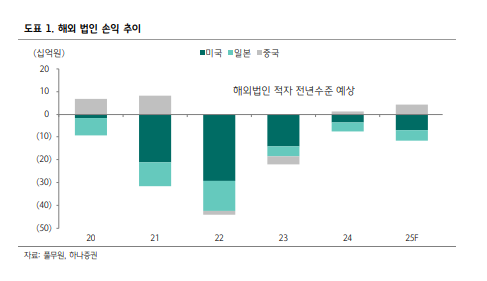

2분기 분위기는 1분기와 유사한 것으로 파악되는데 전사 손익 개선의 키(Key)는 ‘해외’라는 판단이다.

2분기 미국 법인 탑라인 성장은 전년 대비 5% 내외로 추정된다.

하반기는 두부 Capa 확대 효과 및 코스트코 행사가 매출에 긍정적 영향을 미칠 것이란 전망이다.

심은주 하나증권 연구원은 "두부 이외 아시아푸드의 미국 내 현지 생산 비중도 점진적으로 상승하고 있어 물류에 대한 부담도 경감될 것"이라고 내다봤다.

일본은 생산라인 통폐합이 진행 중인 것으로 파악되는 가운데 하반기에 관련 성과가 가시화될 것으로 전망된다.

중국은 흑자기조가 이어질 것으로 예상된다. 냉동김밥, 상온 파스타 등 신제품 매출 호조가 이어지고 있는 것으로 파악된다.

|

| (출처=하나증권) |

심은주 연구원은 "올해 풀무원의 연결 영업이익은 전년과 유사한 946억 원으로 전년 대비 3.1% 증가할 것"이라며 "해외 법인의 실적 개선 속도가 예상보다 더디다"라고 평가했다.

연간 해외법인 손익은 2024년 -64억 원에서 2025년 -73억 원으로 전망된다.

풀무원의 현 주가는 12개월 선행 주가수익비율(PER) 15배 내외(전환사채 희석 감안)에서 거래 중이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)