|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 교촌에프앤비(339770)가 2분기 적자를 기록할 전망인 가운데, 3분기에는 실적이 기대치를 상회할 것으로 전망된다.

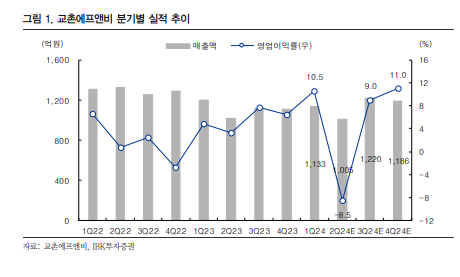

IBK투자증권에 따르면, 교촌에프앤비의 2분기 연결 기준 매출액은 1005억 원으로 전년 동기 대비 1.5% 감소하고 영업적자는 85.4 억원으로 적자 전환해 시장 컨세서스를 크게 하회할 것으로 추정된다.

소비경기 악화에 따라 외식 수요 부진이 이어지고 있고, 가맹지역본부 전환이 빠르게 이루어지면서 1회성 비용이 발생할 것으로 보이며, 가맹지역본부 전환에 따른 고정비 증가와 2분기가 상대적으로 비용적 부담이 큰 구간이기 때문이란 분석이다.

다만, 상품마진율은 가맹지역본부 전환과 원가율 안정화로 전년동기대비 6.0%포인트 개선된 29.5%를 달성할 것으로 보여 동사의 펀더멘탈은 개선될 것으로 전망된다.

남성현 IBK투자증권 연구원은 "2분기 적자로 전환됨에도 이는 오히려 긍정적"이라며 "당초 당사의 추정치와 현재 제시하는 추정치가 상이한 이유는 가맹지역본부 전환에 따른 1회성 비용 규모가 커졌기 때문"이라고 설명했다.

|

| (출처=IBK투자증권) |

동사는 약 26개 가맹지역본부 를 전환할 계획을 가지고 있었고, 이는 2~3분기 중 이루어질 것으로 예상했다.

2분기 실적 추정치를 하향한 이유는 이 중 상당수가 2분기내 전환된 것으로 판단하고 있기 때문으로 이는 3분기부터 펀더멘탈을 개선시킨다는 점에서 오히려 긍정적인 시그널로 받아들이는게 합리적이란 분석이다.

남성현 연구원은 "이에 3분기 실적은 기대치를 상회할 것으로 보이며, 상품마진율 개선과 매출액 증가에 따라 영업실적은 회복되는 국면에 진입할 것"이라고 전망했다.

이런 효과는 4분기에 온전히 반영될 것으로 예상되고, 2025년 가맹지역본부 효율화 작업을 통해 수익성은 더욱 개선될 가능성이 높다는 판단이다. 이에 투자의견 매수와 목표주가 1만2500원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)