|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 와이지엔터테인먼트(122870)의 3분기 실적이 시장 컨세서스에 부합할 것으로 전망된다.

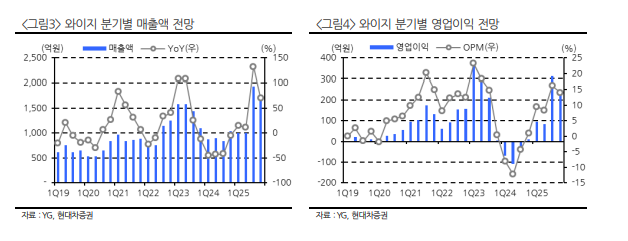

현대차증권에 따르면, 와이지엔터테인먼트의 3분기 매출액은 1937억 원으로 전년 대비 132% 증가하고, 영업이익은 313억 원으로 흑자전환 해 예상치를 충족하는 호실적이 예상된다.

탑라인이 2배 넘게 증가하는 것은 공연 모객수가 93만 명(YoY +417%), 음반 판매량이 114만장(YoY +275%)으로 급증한 점에 기인한다.

외형 급증에 따른 레버리지 효과, 높은 ATP의 블랙핑크 북미/유럽 투어 효과가 결합되며 영업이익률은 16.2%(YoY +20.5%p, QoQ +7.8%p)로 크게 개선될 것으로 보인다.

블랙핑크 데드라인 투어는 현재 33회차가 공개된 상황이며, 아시아 추가 지역, 호주/남미,그리고 앵콜콘을 고려하면 최소한 50~60회차 규모로 기대된다.

지금까지의 모든 공연을 대형 스타디움에서 소화하였으며, 최종 모객수는 250~300만 명으로 예상된다.

|

| (사진= 제공) |

김현용 현대차증권 연구원은 "2026년 성장 전략에 있어서도 블랙핑크가 올해만큼의 공연 매출을 내년에도 거둘 것"이라며 "베이비몬스터의 스케일업 순조롭고, 빅뱅 완전체 기대감도 유효하다"고 판단했다.

블랙핑크가 동사 이익의 구심점 역할을 하는 상황에서 베이비몬스터 및 빅뱅이 내년 성장에 의미 있게 기여할 것이란 전망이다.

베이비몬스터는 올해 공연 모객수 50만명으로 K-POP 걸그룹 3위 등극이 유력하며, 내년에는 서구권 스타디움이나 일본 돔투어 입성이 가능할 것으로 기대된다.

아울러 빅뱅은 내년 데뷔 20주년을 맞이하여 완전체로 2026 코첼라에 참가를 확정한 상태다.

김현용 연구원은 "완전체 앨범 및 월드 투어에 대한 기대감도 유효한 상황으로 이익 성장의 핵심으로 작용할 것"이라고 분석했다.

이에 투자의견 매수를 유지하고 목표주가는 11만 원으로 기존 대비 28% 상향조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)