|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 하나투어(039130)의 3분기 실적이 시장 컨세서스를 하회할 것으로 추정된다.

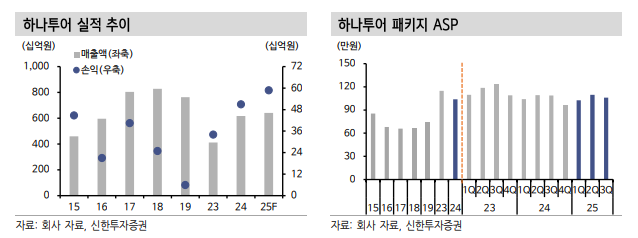

신한투자증권에 따르면, 하나투어의 2025년 3분기 매출액은 1338억 원으로 전년 대비 16.0% 감소하고 영업이익은 81억 원으로 32.5% 줄어 컨센서스인 91억 원을 하회할 것으로 추정된다.

2025년 3분기 패키지 송출객수(Q)는 45만 명, 여행상품단가(P)는 약 106만 원으로 전년대비 각각 11%, 3% 감소, 매출전환율(수탁금(전체 매출액 개념) 대비 손익계산서 상 매출액 비율 = 매출총이익률 개념)도 전년대비 소폭 하락한 것으로 전망된다.

상반기 내내 축적된 이연수요가 대선 이후 씨니어 인구의 해외여행소비재개, 공공기관 B2B 출장 수요 회복이 맞물렸지만, 작년 추석이 9월 배치된 데 따른 역기저 효과, 올해 역대급 규모의 추석은 10월에 집중돼 B2C 패키지 수요의 대부분이 4분기에 쏠린 탓이란 해석이다.

지한해 신한투자증권 연구원은 "3분기 지표 중 괄목한만한 것은 FIT(자유여행)성 수요 성장으로 분기 전체 송출객은 2% 감소에 그친 점"이라며 "그렇기에 4분기는 양호한 Q, P 지표, 비용(C) 효율화로 역대 최대 분기 실적이 기대된다"고 판단했다.

온라인 채널비중 확대와 젊은 인구 흡수로 매출 대비 대리점 수수료율 하락, 적극적인 AI 도입을 통한 인건비 통제가 연간 최대 실적의 배경이 될 것으로 보인다.

그 이후 2026년 1분기부터는 여행수요가 크게 위축된 전년도에 대한 기저효과가 크게 발현될 것이란 전망이다.

|

| (출처=신한투자증권) |

지인해 연구원은 "3분기 기대치 하회 예상으로 낮아진 실적 기울기지만 그럼에도 낮아진 멀티플에 2025년 최대 실적과 내년 1분기 이후 기저효과 포인트는 여전히 유효하다"고 진단했다.

신한투자증권은 하나투어에 대해 예상보다 더딘 수요 회복으로 2025년 실적 기울기를 낮춘 영향으로 목표주가를 기존 6만6000원에서 6만1000원으로 하향 조정했다.

다만 4분기를 감안할 때 역대 최대 2025년 실적에 주가수익비율(PER) 13배, 내년 1분기 이후 기저효과가 크기 때문에 투자의견 매수를 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)