|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 삼양식품(003230)의 1분기 실적이 시장 컨세서스에 부합할 것으로 보인다.

대신증권에 따르면, 삼양식품의 2025년 1분기 연결 기준 매출액은 4863억 원으로 전년 대비 26% 증가하고, 영업이익은 1024억 원으로 전년 대비 28% 늘어 컨센서스를 충족할 것으로 추정된다.

견조한 해외 수요 대비 제한적인 CAPA로 고단가 해외 지역에 집중하며 내수 매출 역성장 이 예상된다.

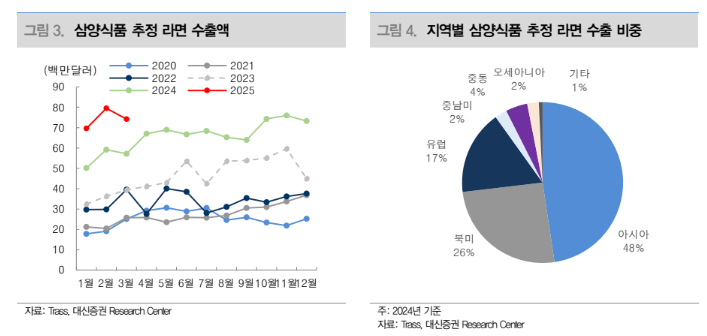

전체 매출의 80% 비중을 차지하는 수출 내에서도 고단가의 미국, 중국 등에 집중하며 지역 믹스 개선이 지속됐다는 평가다.

우호적인 환율, 원가 안정화 및 전반적인 판관비 관리로 20%대 수익성 회복을 예상하며 분기 최대 영업이익이 전망된다.

지역별로 미국 메인스트림 입점율은 전분기와 유사하나 (코스트코 90% 후반, 월마트 50%) 여전히 견조한 수요가 이어지며 매출액이 전년 대비 65% 늘어날 것으로 예상된다.

정한솔 대신증권 연구원은 "삼양식품은 생산시설을 국내에 보유하고 있어 미국 관세 위험에 노출되어 있다"면서도 "그러나 미국 법인 공급단가 조정을 통한 관세 영향 최소화, 우호적인 환율, 가격 인상 가능성 고려 시 관세 영향은 제한적일 것"이라고 판단했다.

오히려 밀양2공장 가동 공급이 부족했던 채널에 대응하며 하반기 매출 성장성 재차 돋보일 것이란 전망이다.

중국은 지난해 춘절 기저 부담 존재하나 간식점 등 오프라인 채널 확대 지속하며 매출액 이 전년 대비 35% 증가할 것으로 전망된다.

유럽, 동남아 모두 견조한 수출 이어진 것으로 파악되며 특히 유럽은 성장 여력이 충분한 시장으로 네덜란드, 독일 메인스트림에 제품이 입점 초기 단계이며 올해 프랑스, 영국 등 신규 지역 진출도 기대된다.

|

| (출처=대신증권) |

삼양식품은 2025년 7월 밀양2공장 가동 예정으로 CAPA는 기존 약 18억 개에서 25억 개까지 확대될 예정이다.

초기 가동률 50% 가동 시 생산금액 기준 1000억 원 이상 확보가 가능할 것이란 예상이다.

정한솔 연구원은 "여전히 초과 수요가 지속되고 있어 지역과 채널 확대를 통해 수출 성장세 유지될 것"이라며 "추가적인 생산 여력을 기반으로 현지 입맛을 고려한 신제품을 출시하며 제품 포트폴리오 다변화도 가능할 전망"이라고 판단했다.

현재 삼양식품의 주가는 12개월 선행 주가수익비율(PER) 18배 수준으로 단기 밸류에이션 부담이 일부 존재할 수 있으나, 경쟁사 대비 확고한 브랜드력을 바탕으로 CAPA 증설 이후 구조적인 성장 구간에 재진입할 것이란 분석이다.

이에 투자의견 매수를 유지하고 목표주가를 120만원으로 기존보다 33% 상향 조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)