|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 제일기획(030000)의 2분기 실적이 시장 컨세서스에 부합할 것으로 전망된다.

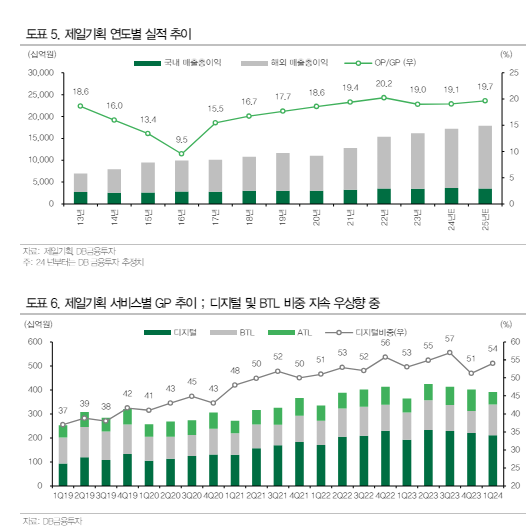

DB금융투자에 따르면, 제일기획의 2024년 2분기 매출총이익은 4488억 원으로 전년 대비 5.7% 증가하고 영업이익은 878억 원으로 3.7% 늘며 컨센서스에 부합할 것으로 추정된다.

국내 매출총이익은 캡티브의 전통 매체 집행 비용 축소가 지속되며, 비계열 광고주 물량 확대에도 불구하고 전년 대비 2.3% 역성장이 예상된다.

해외 매출총이이익은 전년 대비 8.2% 늘어나며 양호한 성장이 전망된다. 특히, 유럽은 올림픽 관련 광고가 소폭 집행되기 시작하며 2023년 부진했던 실적에서 벗어나고 미주지역도 인디비오르, 블루다이아몬드 등 대형 비계열사 효과가 지속되며 성장을 지속할 것으로 예상된다.

신은정 DB금융투자 연구원은 "국내 광고 업황이 예상보다 더디게 회복되고 있는 점과, 2023년 하반기부터 성장률이 둔화된 캡티브 물량이 아직까지 크게 확대되고 있지 않은 점은 아쉽다"고 평가했다.

이러한 기조 속에서 동사는 당분간 국내외 비계열 확장을 통한 탑라인 성장, 판관비 효율화를 통한 이익 방어 전략에 집중할 것이란 분석이다.

|

| (출처=DB금융투자) |

신은정 연구원은 "연중으로 디지털과 비계열 관련 인력은 증가할 수 있겠으나, 기존 인력 효율화 작업이 동시에 진행되며 인건비 증가 폭은 2023년 전년 대비 7.6% 증가에서 2024년 전년 대비 6.4%축소될 것"이라고 전망했다.

해외는 디지털 비중이 높은 중국, 비계열 비중이 52%로 높은 미주 지역을 중심으로 탑라인 성장을 지속할 것으로 보인다. 이에 제일기획에 대한 투자의견 매수와 목표주가 2만6000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)