[알파경제=이준현 기자] DL이앤씨 시가총액이 순현금 수준으로 내려앉았다.

분할 이후 주택 착공 규모, 플랜트 수주잔고, 회사 전체 매출, 영업이익이 꾸준하게 감소해왔기 때문이다.

3분기에도 주택 부문 실적악화로 시장 예상을 크게 하회하는 실적이 예상된다.

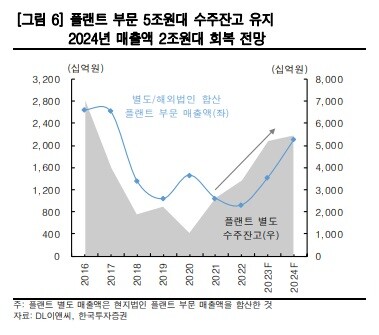

하지만 플랜트 부문 매출액이 예상보다 빠르게 증가하고 있어, 단기 부진 보다는 내년 이후 중장기 성장성에 주목해야 한다는 평가가 나온다.

◇ 3분기 영업이익 컨센서스 28% 하회 예상

6일 한국투자증권은 DL이앤씨 3분기 연결 매출액은 전년 동기 대비 2.8% 증가한 1조9001억원, 영업이익은 34.5% 감소한 762억원으로 추정했다.

컨센서스와 비교해 매출액은 부합하고, 영업이익은 28.1% 하회하는 수준이다.

영업이익이 큰 폭으로 감소하는 이유는 주택 부문 실적 악화 탓이다.

착공 현장 부족으로 외형이 감소하는 가운데 원가율도 상승해 회사 전체 영업이익 감소로 이어졌다는 평가다.

강경태 한국투자증권 연구원은 "지난해 1분기부터 연거푸 상승한 주택 원가율이 올해 2분기를 고점으로 하락하기 시작한 것은 긍정적이지만, 줄어든 외형을 극복하고 영업이익 기여도를 높이기에는 부족한 모습"이라고 분석했다.

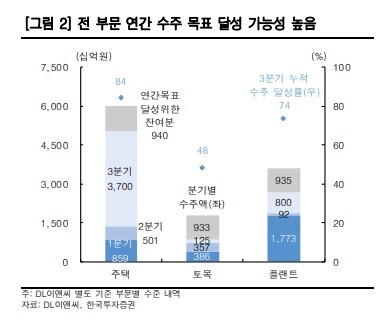

◇ 올해 플랜트 3조4000억원 수주 전망

이날 하나증권도 3분기 영업이익을 811억원으로 추정했다.

이어 3분기 수주는 4조6000억원으로 추정했다. 이중 주택부문이 3조원, 플랜트 1조원 수주가 예상된다.

주택부문에서는 공시에 언급됐듯 백현마이스 개발 2조4000억원 등이 반영되었으며, 플랜트는 러시아 발틱 도급증액, 삼성SDI 2차전지 공장, LG화학 발전설비 등이 있었다.

플랜트 수주 호조에 내년 매출액 추정치를 상향했다. 플랜트 매출액이 2023년 1조1000억원에서 2024년 2조3000억원으로 1조원 이상 증가할 것으로 전망했다.

플랜트 부문은 2021년 2조5000억원, 2022년 1조7000억원에 이어 2023년 3조4000억원 수주할 것으로 추정했다.

김승준 하나증권 연구원은 "2021년에 수주했던 러시아 1조6000억원을 제외하면 순차적으로 증가한 셈"이라며 "올해 3분기에만 플랜트 부문에서 1조원을 수주하고, 러시아 건도 재개하는 방향으로 변경 공시가 나오면서 2024년 매출액 추정치를 상향했다"고 설명했다.

◇ CCUS 및 암모니아 경험 풍부...친환경 수혜

DL이앤씨는 지난해 8월 탄소 포집·활용·저장(CCUS) 사업과 수소 및 암모니아 사업 확대를 위해 친환경 사업을 전문으로 영위하는 100% 자회사 CARBONCO(카본코)를 설립했다.

DL이앤씨의 플랜트사업본부와 함께 국내외 친환경 플랜트 사업을 추진하고 있다.

이에 따라 이산화탄소 CO2 포집부터 액체탄산 생산, 건설자재 원료로의 활용(탄산칼슘) 등 활용 기술을 보유했고, 운송 및 저장 시설 구축 등 국내외 CCUS 프로젝트들을 개발하고 있다.

대규모 해외 암모니아 플랜트 건설 이력도 있어 향후 성장이 예상되는 그린수소, 그린암모니아 플랜트 시장에서의 경쟁력도 갖췄다.

그린암모니아 플랜트는 암모니아 합성 원료로 사용되는 수소가 그린수소라는 것 외에는 기존 공정과 크게 다르지 않기 때문에 암모니아 플랜트 수행 경험을 그대로 활용할 수 있다.

신동현 현대차증권 연구원은 "과거부터 지속적으로 기술 개발을 추진해 온 친환경 분야의 사업을 확대해간다는 점에서 타사 대비 빠른 기술 개발 및 적용이 가능할 전망"이라며 "탄소포집이 동반된 블루에너지 생산이 우선적으로 확대될 것을 고려하면 CCUS 분야에서의 경쟁력을 보유한 프로젝트 실적은 빠른 성장이 예상된다"고 말했다.

[ⓒ 알파경제. 무단전재-재배포 금지]