[알파경제=이준현 기자] 셀트리온헬스케어가 2분기 미국 트룩시마의 점유율이 최대치를 달성했다.

하지만 트룩시마 분기 가격 하락 폭은 지난 3년간 최대치를 달성하면서 증권가에선 셀트리온헬스케어 실적 추정치를 하향하고 나섰다.

다만 하반기에는 램시마SC 승인이 기대된다. 또 셀트리온 그룹의 합병 성사 여부 역시 시장의 관심 요인이다.

◇ 2분기 영업익 컨센 하회...트룩시마 수익 부진

17일 NH투자증권은 셀트리온헬스케어 2분기 매출액은 전년 동기 대비 2% 감소한 5066억원, 영업이익은 30% 감소한 516억원으로 컨센서스를 하회할 것으로 전망했다.

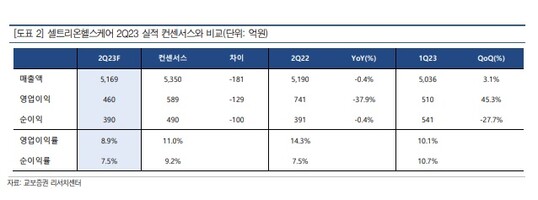

이날 교보증권은 셀트리온헬스케어 2분기 매출액은 전년 동기 대비 2.6% 증가한 5169억원, 영업이익은 37.9% 감소한 460억원으로 추정했다.

시장 컨센서스 영업이익 589억원을 크게 하회하는 수치다. 컨센서스 하회의 배경은 미국 트룩시마 수익성 부진이 가장 크다.

2분기 미국 트룩시마 점유율은 30.6%로 최대치를 달성했으나 7월 6일 공개된 미국 CMS의 판매단가 분기 하락폭은 지난 3년 간 최대인 -17%를 기록했다.

김정현 교보증권 연구원은 "미국 시장에서 면역 시밀러 대비 종양 시밀러는 시장 침투 속도는 빠르나 판가 하락도 가파른 편"이라고 말했다.

◇ 램시마SC 하반기 성장·유플라이마 우려 과도

램시마SC의 2분기 유럽 매출액은 830억원으로 전 분기 대비 성장하겠지만 본격적인 성장은 하반기에 나올 것으로 전망된다.

최근 미국에 출시한 휴미라 바이오시밀러 유플라이마 역시 발목을 잡고 있다.

유플라이마가 미국 3대 메이저 처방약급여관리회사(PBM)인 시그나에서 발표한 급여 의약품 목록 등재에 실패했다.

박병국 NH투자증권 연구원은 "2028년 미국 유플라이마 매출액은 4180억원으로 전체 매출액에서 10%도 안되는 규모"라며 "약가가 80% 할인되어도 점유율 10%만 달성하면 가능한 수준으로 최근 주가 낙폭은 과하다"고 평가했다.

다만 셀트리온 그룹은 내년 다수 시밀러 신제품 승인을 앞두고 있다.

2023년 10월 램시마 SC 미국 승인을 시작으로 스텔라라 미국·유럽 내년 2분기, 악템라 유럽 2025년 1분기, 악템라 미국 2024년 4분기, 아일리아 유럽 2024년 4분기, 아일리아 미국 2024년 2분기, 졸레어 유럽 2024년 2분기, 졸레어 미국 2024년 3분기, 프롤리아 유럽 2025년 1분기, 프롤리아 미국 2024년 2분기에 승인이 기대된다.

◇ 셀트리온 그룹 합병 성사 여부가 관건

셀트리온헬스케어 주가는 미국 휴미라 바이오시밀러의 PBM 등재 및 약가 하락 뉴스로 주가가 큰 폭으로 하락했으나, 이후 합병 진행 소식에 반등을 시작했다.

셀트리온 그룹을 향한 투자자들의 현재 관심은 합병 성사 여부다. 현재 합병 주관사를 선정했고, 8월13일까지 결정 사항을 재공시할 예정이다.

향후 주요 변수는 주식매수청구권 행사 규모다.

셀트리온과 셀트리온헬스케어는 각각 자사주 7070억원과 3085억원, 추정 현금 및 단기금융자산 약 4900억과 4100억 등 약 1조2000억원, 7200억원 활용 가능하다.

이 금액은 현 주가 기준 셀트리온 소액 주주 59.8% 중 최대 5.2%, 셀트리온헬스케어 소액 주주 66.2% 중 최대 6.3%의 지분 취득이 가능한 규모다.

김정현 연구원은 "현재 가진 재원으로 소액 주주 지분 중 약 10% 내외 매수가 가능하다고 추정된다"며 "추가 차입하거나 주가 상승시 취득 가능 최대 지분 수는 변동 가능하다"고 말했다.

[ⓒ 알파경제. 무단전재-재배포 금지]