[알파경제=차혜영 기자] 삼성SDI가 내년에는 다소 보수적이었던 증설 원칙에서 탈피해 증설에 대한 갈증을 해소할 것이란 기대감이 나오고 있다.

올해 4분기에는 부진한 실적이 이어지겠지만, 내년에는 신규수주 확보와 함께 증설이 확대되면서 점진적인 회복이 가능할 것이란 전망이다.

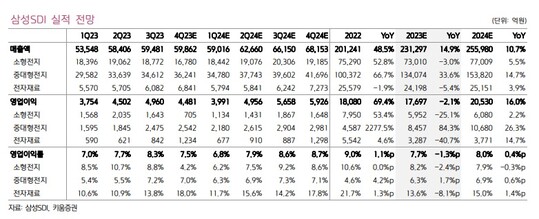

◇ 4분기 영업이익 컨센서스 18% 하회

27일 NH투자증권은 삼성SDI 4분기 매출액은 전년 동기 대비 1% 감소한 5조9000억원, 영업이익은 12% 감소한 4304억원으로 예상했다.

시장 컨센서스 대비 매출과 영업이익이 각각 4%, 18% 하회할 것으로 예상했다.

부문별로는 중대형전지가 전 분기 대비 2% 증가한 3조5000억원, 소형전지는 8% 감소한 1조7000억원, 전자재료는 7% 증가한 6000억원으로 추정했다.

주민우 NH투자증권 연구원은 "중대형 전지는 전미자동차노조 파업 영향으로 스텔란티스 향 판매에 차질이 있었고, 소형전지는 전동공구 수요 부진영향, 전자재료는 반도체 감산 영향으로 추정한다"고 말했다.

◇ 내년부터 Capex가 EBITDA 추월 시작

다만 내년에는 신규수주 확보와 함께 증설이 이어질 것으로 내다봤다.

배터리 투자 사이클이 본격화된 2020년 이후 처음으로 2024년 삼성SDI Capex(5.7조원)가 EBITDA(4.1조원)를 앞지를 것으로 전망했다.

그동안 삼성SDI의 보수적인 증설 전략의 원인이었던 ‘EBITDA 내의 Capex 집행’ 원칙이 깨질 것이란 예상이다.

주민우 연구원은 "2024년 BMW, 현대차 등 신규수주 역시 기대되고, 증설에 대한 갈증을 해소될 것"으로 내다봤다.

◇ 내년 자동차전지 고도화·전동공구 회복 강도 관건

올해는 전동공구용 소형전지와 전자재료의 부진으로 인해 전사 영업이익이 소폭 감소하겠지만, 내년 영업이익은 증가할 것이란 전망이다.

키움증권은 내년 SDI 영업이익은 전년 대비 16% 증가한 2조 530억원으로 추정했다.

실적 결정 변수가 되고 있는 전동공구의 수요 회복 강도가 관건인데, 거시 상황과 맞물려 하반기에 점진적인 회복을 예상했다.

자동차전지는 P6 배터리로 고도화를 이루며 상대적으로 안정적인 성장세를 이어갈 것으로 봤다.

김지산 키움증권 연구원은 "46파이 원형전지, LFP ESS, NMx 자동차전지, 북미 합작 공장 등 지속 성장을 위한 기반을 강화하는 해가 될 것"이라며 "전자재료는 고부가 반도체소재가 회복 사이클에 진입할 것"으로 예상했다.

[ⓒ 알파경제. 무단전재-재배포 금지]