[알파경제=김우림 기자] 에코프로비엠이 다수의 신규 계약 확보로 2027년 71만톤 생산능력 목표를 조기 달성할 것으로 예상된다.

중장기 성장성에 대해서는 이견이 없으나, 주가가 지나치게 빠른 속도로 미래 이익을 반영하고 있다는 평가가 나오면서 주가에 대해선 의견이 엇갈린다.

◇ 투자의견 '중립' 나와...목표가는 눈높이 맞추기

30일 금융투자업계에 따르면 올해 들어 에코프로비엠을 비롯해 에코프로, 에코프로에이치엔 등 에코프로 그룹주가 급등했다.

코스닥시장 시가총액 1위인 에코프로비엠 주가는 올해 초 9만100원에서 저점을 찍고 반등을 시작해 현재 23만원대에서 거래되고 있다. 올 들어서만 두배 이상 급등했다.

증권가에서는 한동안 에코프로 그룹주 주가 전망에 대한 예측을 피해왔다. 2차전지의 성장 가능성이 높음에도 올 들어 주가가 급격하게 오르면서 예측이 어려워진 상황이다.

30일 오랜 침묵을 깨고 NH투자증권과 유진투자증권이 에코프로비엠에 대한 리포트를 냈다.

높아진 주가 기준으로 목표주가는 일제히 상향했지만, 투자의견에는 차이를 보였다. NH투자증권은 '매수' 의견을 유지한 반면, 유진투자증권은 '중립'으로 하향했다.

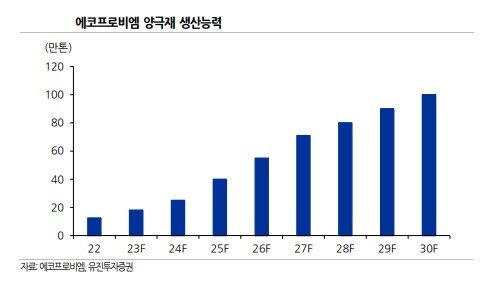

◇ 2027년 71만톤 캐파 목표 조기 달성 예상

지난해 에코프로비엠은 2027년 말까지 양극재 생산능력 71만톤 구축 계획을 밝힌 바 있다.

하지만 연내 다수의 신규 계약 확보를 통해 이 계획이 2026년 말로 앞당겨질 것으로 예상된다.

생산능력 목표에는 리튬인산철(LFP), 코발트프리(NMx), 하이망간(OLO)과 같은 신규 품목은 반영되어 있지 않아 추가 상향 가능성도 열려있는 상황이다.

주민우 NH투자증권 연구원은 "구속력 있는 계약에 기반한 증설 계획임을 감안 시 중장기 실적에 대한 가시성은 높다"며 "미국 인플레이션 감축법안(IRA) 하위 규정 확정 이후 다수의 신규 증설 계획이 구체화될 것"으로 전망했다.

한병화 유진투자증권 연구원도 "고객사들의 추가 수주를 감안하면 2030년까지 100만톤까지 증설이 가능하다"며 "에코프로비엠의 생산 캐파 기준 점유율은 2022년 19%에서 2025년 21%, 2027년 26%, 2030년 24%로 추정된다"고 말했다.

◇ 주가 과열권...경쟁 과열도 부담 요인

미래 전망은 여전히 긍정적이나, 주가가 지나치게 빠른 속도로 미래 이익을 반영해서 당분간 이를 검증할 기간이 필요하다는 의견도 나온다.

또 에코프로비엠의 글로벌 경쟁력은 당분간 지속되겠지만 유미코어, 바스프 등 유럽업체들과 레드우드와 같은 신규 스타트업, 닝보 론베이 등 중국 삼원계 업체들의 미국과 유럽 시장 진입도 본격화되고 있어 경쟁은 불가피하다.

레드우드는 리싸이클 능력을 확보한 상태에서 양극재 시장으로 확장하는 모델이고, 중국·유럽·일본업체들은 대한민국 업체들에게 대항하기 위해 합종연횡을 하고 있다.

한병화 연구원은 "투자자들이 지금 판단해야 할 것은 에코프로비엠의 향후 성장에 대한 가시성이 아니라 적용 밸류에이션의 높이"라며 "향후 미국과 유럽시장에서 K양극재업체들끼리의 경쟁만 남아 있다고 보는 시각은 지나친 낙관이기 때문에 향후 부담 요인이 될 수 있다"고 덧붙였다.

[ⓒ 알파경제. 무단전재-재배포 금지]