[알파경제=차혜영 기자] 코스맥스 4분기 실적은 대체로 시장 추정치에 부합할 것으로 예상된다.

국내는 여전히 견조하며, 중국은 회복세, 미국은 손실 축소가 기대된다.

여기에 올해 실적은 화장품 제조자개발생산(ODM) 비즈니스로 매출액 2조원 달성이 예상돼 기대감을 높이고 있다.

◇ 4분기 실적 시장 기대 부합 예상

17일 DB금융투자는 코스맥스 4분기 연결 매출액은 전년 동기 대비 12.5% 증가한 4506억원, 영업이익은 1312% 증가한 338억원으로 시장 기대치에 부합하는 실적을 예상했다.

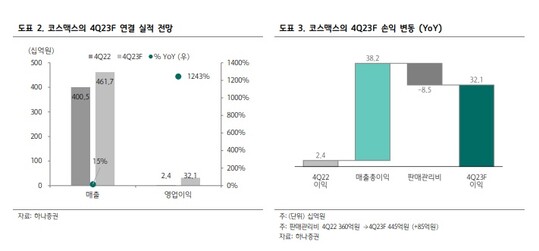

이날 NH투자증권도 코스맥스 4분기 연결 매출액과 영업이익을 각각 4577억원, 330억원으로 제시했고, 하나증권도 4600억원, 321억원으로 유사한 수준의 추정치를 내놨다.

하나증권 추정치에 따르면 4분기 법인별 전년 동기 대비 매출성장률은 국내/중국/미국(누월드 기준)/동남아 각각 +20%/+10%/+4%(+120%)/+16% 등이다.

국내(별도)는 영업환경 호조, 고객군 저변 확대로 가동률 상승, 믹스 개선이 나타나며 수익성 개선이 예상된다.

중국(이스트)은 광군제 오더 회복 등으로 상해와 광저우 각각 매출 성장률이 모두 두자릿수를 기록하며 흑자전환할 것으로 추정된다.

미국(웨스트)는 영업력 확대, 공장 효율화 효과 나타나며 손실 폭을 줄이고 있는 것으로 파악된다.

ODM 비중 증가세에 있으며, 추가적으로 기능성 제품군 영업력 확보에 주력하고 있다.

동남아는 인도네시아와 태국이 각각 +18%, +10% 성장할 것으로 추정했다. 인도네시아는 히트 품목 중심으로 성장, 태국은 영업지역 확장 중에 있다.

◇ 2024년 매출 2조원 시대 열릴까

2024년 코스맥스는 ‘중국 외형 회복/미국 체력 개선’이 더해지며 처음으로 연결 매출 2조원, 영업이익 1700억원을 돌파할 것으로 전망된다.

시장 환경이 우호적인 데다 축적된 R&D와 오랜 업력에서 오는 유연성으로 강한 영업력을 발휘할 것으로 기대된다.

법인별로 국내는 직간접 수출 증가, 글로벌 프로젝트 확대, 인디 고객군 확충을 통해 20% 이상 성장 목표하고 있다.

중국은 수주 회복, 리스타킹 도래, 잇센-JV 연결 반영으로 30% 이상 고성장을 기대할 수 있다.

미국은 가동률 상승, 손실 축소(회사는 상반기 분기 BEP 목표), 재무구조 개선(오하이오 공장 매각 및 매각 자금 유입 임박) 등이 기대 요인이다.

박은정 하나증권 연구원은 "이에 따라 2024년 코스맥스는 중국 외형 회복과 미국 체력 개선이 더해지며 처음으로 연결 매출 2조원을 돌파할 것"이라며 "밸류에이션 매력도 감안해 ODM사 중 최선호를 제시한다"고 말했다.

정지윤 NH투자증권 연구원도 "글로벌 스킨케어와 인디 브랜드 활황 속 관련 카테고리 글로벌 Top 제조사로서 국가별 타깃 영업망 기반 매출 고신장을 이어갈 것"으로 내다봤다.

◇ 우려 선반영...적극적인 매수 시점

코스맥스는 지난해 별도 매출 1조원을 돌파하며 호실적을 기록했음에도 주가는 전일 종가 기준 고점인 지난 9월1일 대비 26% 하락하며 약세 흐름을 보였다.

호실적이 피크 아웃의 빌미가 되었고, 혹여나 있을 일회성에 대한 우려가 막연히 존재했다.

현재 주가는 우려를 이미 반영했고, 이제는 오히려 긍정적 요소가 확대 되는 점에 주목한 적극적인 매수 시점이라는 의견에 무게가 쏠린다.

허제나 DB금융투자 연구원은 "올해 연결 매출증가율은 20%에 달할 것으로 예상되며 미국 법인은 가파른 매출 성장으로 상반기 흑자 가능할 것"으로 예상했다.

허 연구원은 "최근 주가는 4분기 실적에 대한 노이즈로 하락했으나 오히려 시장 기대치를 부합, 상회할 가능성 높다"며 "현 주가는 2024년 예상 순익 기준 P/E 9.0배까지 하락, 업종 내 밸류에이션 매력이 가장 높아 적극 비중 확대할 시기로 판단한다"고 말했다.

[ⓒ 알파경제. 무단전재-재배포 금지]