[알파경제=김우림 기자] LG유플러스가 2분기 호실적을 기록할 것으로 예상된다.

하지만 올해 이익 성장 기대감이 높아짐에도 불구하고 하반기에는 실적 컨센서스가 다시 정체되고 지지부진한 주가 흐름이 나타날 가능성이 높다는 평가가 나왔다.

이에 실적보다는 2분기 실적 시즌 발표될 중간 배당금을 고려한 단기 투자 전략이 낫다는 조언이 잇따른다.

◇ 2분기 영업이익 2000억원 중후반대 달성 가능

29일 흥국증권은 LG유플러스 2분기 예상 매출액은 전년 동기 대비 4.5% 증가한 3조5354억원, 영업이익은 6.0% 증가한 2632억원을 기록할 것으로 추정했다.

같은날 하나증권도 2분기 LG유플러스 연결 영업이익이은 전년 동기 대비 19% 증가한 2946억원을 달성할 것으로 추정했다. 5G 관련 과징금이 30억원이 반영된다고 해도 가능한 목표치라고 강조했다.

펀더멘털 지표들의 개선세를 바탕으로 모바일, 스마트홈, 기업인프라 등 사업 전 부문에서의 양호한 성과가 이어지고 있는 가운데 주요 비용의 안정화 기조 역시 유지되고 있는 상황이다.

이동전화 매출액 성장 폭이 전년 동기 대비 3%로 나타나는 가운데 2분기 마케팅비용과 유무형 감가상각비 증가 이슈가 없어 우수한 실적 달성이 예상된다.

2분기까지는 인건비와 경비 증가 폭이 다소 높게 나타나겠지만 서비스 매출액 성장에 따른 이익 성장이 지속될 것으로 판단했다.

◇ 중장기 비전 'U+ 3.0'...구체적 성과 시간 소요

LG유플러스는 중장기적 비전으로 'U+3.0' 전략을 천명하며, 통신과 플랫폼 분야의 균형 있는 성장을 전략방향으로 제시한 바 있다.

이를 위한 플랫폼 전략들이 점차 구체화되는 과정중에 있다.

통신의 디지털화를 통해 온라인 채널의 비중을 높여 마케팅 비용을 절감하고, 라이프 플랫폼 중심으로 이용자 편의성을 강화하는 비즈니스를 확대할 계획이다.

미디어 사업의 강화 기조 역시 이어가며, 기존 IPTV를 OTT TV로 개편한데 이어, 스튜디오X+U를 통해 숏폼 위주의 오리지널 컨텐츠를 공급 중이다.

특히 아이들나라, 스포키, 아이돌플러스 등 놀이와 성장케어 플랫폼 분야의 서비스 확대에도 역점을 기울이고 있다.

또 B2B 신성장 동력 확보를 위해 IDC 사업에 총력을 기울이고 있다. 스마트팩토리, 로봇, DX솔루션 등 B2B 신규 사업의 성과 또한 기대 요인이다.

◇ 중간 배당금 발표 고려한 단기 매매 전략

하지만 'U+3.0' 전략이 구체적인 성과를 나타내기에는 시간이 소요될 것으로 보인다.

여기에 규제 상황이 좋지 않아 높은 주가 상승률을 기대하기 어렵다.

이에 단기적으로 배당을 노린 투자 전략이 유효하다는 조언이 잇따른다.

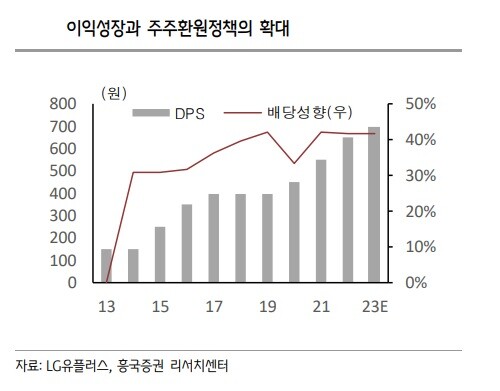

황성진 흥국증권 연구원은 "배당정책은 기존의 배당성향 40% 이상 정책을 유지하고 있다"며 "안정적인 사업 성과와 이익 성장이 주주환원의 확대 기조로 이어지는 선순환 흐름"이라고 말했다.

2분기 실적 시즌 중간 배당금이 발표될 것인데, 지난해 250원에서 올해 300원으로 주당 중간 배당금 상승이 예상된다.

김홍식 하나증권 연구원은 "결론적으로 LG유플러스 주가는 기대배당수익률 6% 선인 1만3000원을 단기 달성 가능한 주가로 선정하고 수익률을 낮게 잡은 상태에서 7월 매수, 9월 매도 전략으로 나설 것을 추천한다"고 말했다.

김 연구원은 "7월엔 이익 전망치 상향 조정과 더불어 DPS 성장 기대감이 올라오면서 탄력적인 상승을 나타낼 가능성이 높지만 10월 3분기 프리뷰가 시작되면서 컨센서스가 다시 정체되고 지지부진한 주가 흐름이 나타날 가능성이 높다"고 덧붙였다.

[ⓒ 알파경제. 무단전재-재배포 금지]