[알파경제=김상진 기자] 증권가에서 삼성전자의 3분기 영업이익이 2조원 안팎으로, 시장 컨센서스에 미치지 못할 것이란 전망이 속속 나오고 있다.

감산에 따른 고정비 부담으로 시장 기대보다는 저조한 실적을 기록할 것이란 전망이다.

다만 4분기에는 메모리 주요 제품의 가격 상승 전환으로 큰 폭의 수익성 개선이 기대된다는 평가다.

◇ 3분기 영업이익 1조8000억원 추정

15일 키움증권은 삼성전자의 3분기 매출액은 전 분기 대비 12% 증가한 67조3000억원, 영업이익은 167% 증가한 1조8000억원으로 예상했다.

이익은 전 분기 대비 대폭 개선될 것으로 예상되지만, 메모리 감산에 따른 고정비 부담 영향이 예상보다 크게 나타나며 시장 컨센서스보다는 부진할 것으로 추정했다.

이날 BNK투자증권은 삼성증권 3분기 매출액은 67조8000억원, 영업이익은 2조1000억원으로 추정했다. 키움증권보다는 다소 높은 추정치지만, 역시 컨센서스엔 미달할 것으로 봤다.

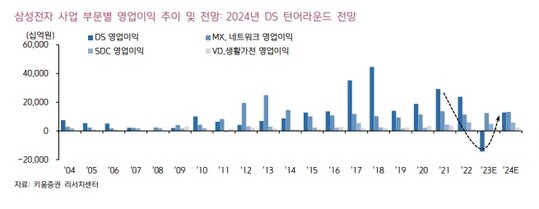

◇ 반도체 부문 영업적자 4조..감산 영향

특히 DS(반도체) 영업적자가 4조원이 달할 전망이다. DRAM은 기대치를 상회하는 출하량과 가격을 기록할 전망이다.

DRAM 내 HBM의 매출 비중이 12%로 증가하겠지만, NAND는 부진한 출하량과 예상보다 큰 고정비 부담으로 인해 대규모 영업적자가 지속될 전망이다. 파운드리·LSI는 8인치 업황 악화에 따른 영업적자 지속이 예상된다.

SDC(디스플레이) 영업이익은 전 분기 대비 92% 증가한 1조6000억원이 예상된다. 모바일 신제품 출시에 따라 OLED 판매량이 증가했기 때문이다.

MX/NW 영업이익은 5% 증가한 3조2000억원으로 플레그십 스마트폰 출시 효과가 반영됐다.

VD/가전 영업이익은 전 분기 대비 13% 감소한 6000억원으로, TV 판매량은 소폭 증가한 반면, 생활가전 부문은 마케팅 비용 증가에 따른 실적 감소가 예상된다.

박유악 키움증권 연구원은 "3분기 실적이 당초 예상보다 부진하기는 하지만, 대부분이 대규모 감산에 따른 고정비 부담 영향"이라고 평가했다.

이민희 BNK투자증권 연구원은 "기대했던 Z폴드5/플립5 판매량도 선진국 수요 부진으로 전작 대비 6~8% 증가에 그칠 전망"이라며 "다만 제품 믹스 개선으로 3분기 스마트폰 판매단가(ASP)는 전 분기 대비 15% 상승하여 두 자릿대 수익성은 유지할 것 같다"고 말했다.

◇ 메모리 가격 상승 전환 고려한 '저점 매수'

다만 4분기 영업이익은 3조원을 크게 상회할 것으로 전망된다.

DRAM 및 파운드리·LSI의 영업흑자 전환, NAND의 영업적자 폭 축소를 예상하기 때문이다.

이민희 연구원은 " 감산에 따른 일시적 생산원가 상승은 불가피한데, 가격인상 폭이 수익성을 얼마나 커버할 수 있느냐가 관건"이라며 "DRAM은 고용량 비중 증가로 3분기 판매단가가 전 분기 대비 5% 상승하나 원가 상승으로 손익분기점 수준에 그치며, NAND는 최근 일부 가격 인상 시도에도 아직 원가 상승을 커버하기에는 미흡해 내년 초까지 완만한 수익성 개선이 예상된다"고 말했다.

박유악 연구원은 "4분기 프리미엄 스마트폰향 모바일 DRAM의 판매 가격이 전 분기 대비 7~8%, PC DRAM 가격이 2~3% 상승하며, DRAM 부문의 영업흑자 전환을 이끌 것으로 판단한다"며 "큰 폭의 영업적자를 기록 중인 NAND 역시 2~3%의 가격 상승을 기록하며 업황 저점을 통과할 것"으로 판단했다.

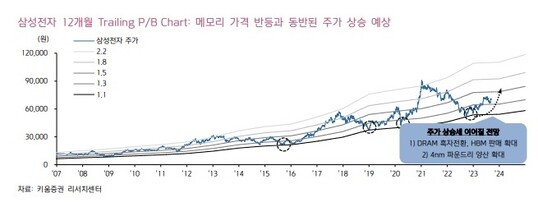

현 시점부터는 HBM 판매 확대와 메모리 가격 반등 등 사업 펀더멘탈의 개선이 삼성전자의 주가 상승을 뒷받침할 것이란 전망이다.

이 연구원은 "실적 개선이 더디기는 하지만 연초 최악의 국면은 지난 상태고 이번 감산을 통한 재고 개선 이후의 내년 회복 그림을 고려한다면 장기적으로 주가는 저점을 높여가고 있다"고 덧붙였다.

[ⓒ 알파경제. 무단전재-재배포 금지]